Conclusioni: Difendersi con Consapevolezza e Tempestività

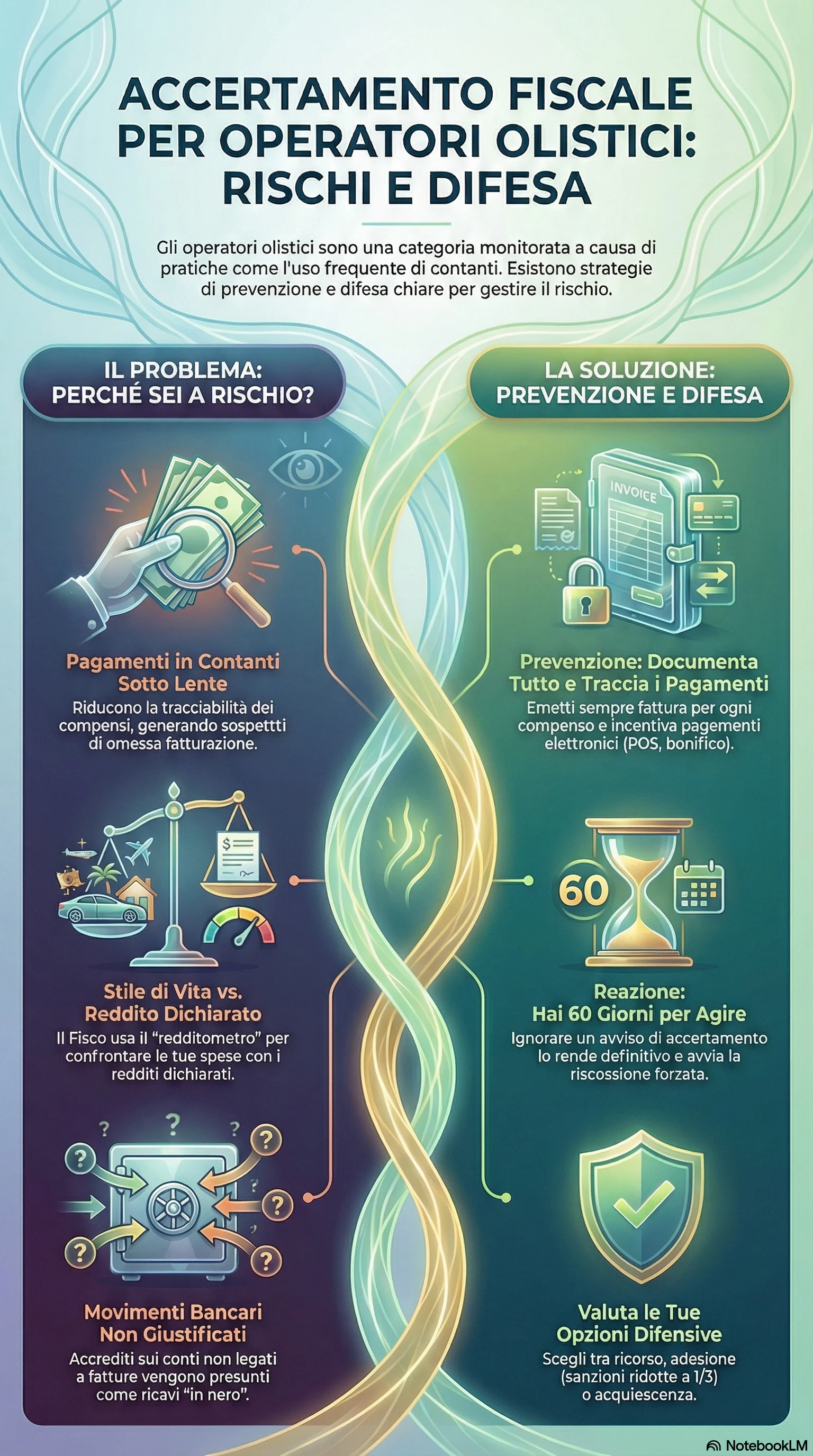

L'accertamento fiscale operatori olistici rappresenta una sfida complessa ma affrontabile con gli strumenti giusti. La chiave per una difesa accertamento fiscale efficace risiede in due elementi fondamentali: la prevenzione attraverso una gestione trasparente e documentata dell'attività professionale, e la tempestività nella risposta alle contestazioni del Fisco. Un operatore olistico che fin dall'inizio adotta buone pratiche amministrative (emissione sistematica di fatture, tracciabilità dei pagamenti, conservazione ordinata della documentazione, assistenza fiscale qualificata) riduce drasticamente il rischio di controlli e, qualora questi si verifichino, è in grado di rispondere efficacemente dimostrando la correttezza della propria posizione.

Quando l'avviso accertamento viene notificato, la reazione immediata e l'assistenza di professionisti competenti fanno la differenza tra una difesa efficace e un esito sfavorevole. Il contraddittorio preventivo, il ricorso tempestivo, l'analisi critica delle presunzioni utilizzate dal Fisco, la produzione di prove contrarie documentali, sono tutti strumenti che consentono di ridurre significativamente o addirittura annullare le pretese dell'Amministrazione. Anche quando le contestazioni sono in parte fondate, strumenti come l'accertamento con adesione o l'acquiescenza permettono di chiudere la controversia con una sostanziale riduzione sanzioni e senza affrontare un lungo contenzioso.

Infine, è fondamentale comprendere che il rapporto con il Fisco non deve essere vissuto come una battaglia persa in partenza, ma come un confronto in cui il contribuente ha diritti precisi e strumenti di tutela efficaci. Lo Statuto del Contribuente, il contraddittorio preventivo, il diritto al ricorso tributario, sono garanzie che l'ordinamento mette a disposizione di ogni cittadino. Utilizzare consapevolmente questi strumenti, con l'assistenza di professionisti esperti, consente di affrontare l'accertamento fiscale olistico con serenità e di ottenere risultati positivi. La difesa accertamento fiscale è quindi una questione di conoscenza, organizzazione e tempestività: tre elementi che ogni operatore olistico può e deve coltivare per proteggere la propria attività e il proprio patrimonio.

Di fronte a un accertamento fiscale olistico, ogni giorno conta: presentare istanza di accertamento con adesione o attivare il contraddittorio preventivo entro i termini accertamento fiscale consente di ridurre le sanzioni a un terzo e negoziare l'importo dovuto. La tempestività è determinante per massimizzare i benefici della riduzione sanzioni e per evitare che l'atto diventi definitivo.

Contattaci subito per una consulenza personalizzata.

Disclaimer: Questo articolo ha scopo esclusivamente informativo e non costituisce consulenza fiscale o legale. Ogni situazione presenta caratteristiche specifiche che richiedono un'analisi personalizzata. Per valutare la soluzione più adatta al tuo caso, consulta un avvocato tributarista qualificato.