Conclusioni: L'Importanza di una Difesa Tempestiva

L'accertamento fiscale personal trainer rappresenta una realtà sempre più frequente, data l'attenzione crescente del Fisco verso le categorie professionali che operano in settori caratterizzati da ampia diffusione di pagamenti in contanti e da possibile sottostima dei redditi. Tuttavia, come abbiamo illustrato in questa guida, il personal trainer dispone di numerosi strumenti di difesa accertamento fiscale che, se utilizzati correttamente e tempestivamente, possono portare all'annullamento o alla riduzione significativa delle pretese fiscali.

La tutela fiscale personal trainer richiede innanzitutto conoscenza: conoscenza dei propri diritti procedurali (diritto al contraddittorio, termini per ricorrere, possibilità di adesione), conoscenza delle presunzioni utilizzate dal Fisco e delle modalità per contrastarle, conoscenza degli strumenti deflativi disponibili per ridurre sanzioni e costi del contenzioso. Una difesa accertamento fiscale efficace richiede preparazione e consapevolezza degli strumenti disponibili.

La difesa tributaria efficace si fonda su tre pilastri: tempestività nell'agire (rispettare i termini di 60 giorni per il ricorso, attivare immediatamente il contraddittorio, non lasciare passare il tempo sperando che il problema si risolva da solo); documentazione completa e organizzata (conservare ogni prova utile a dimostrare la correttezza della propria posizione fiscale); assistenza professionale qualificata (affidarsi a un avvocato tributarista o a un commercialista esperto per valutare la strategia difensiva più appropriata).

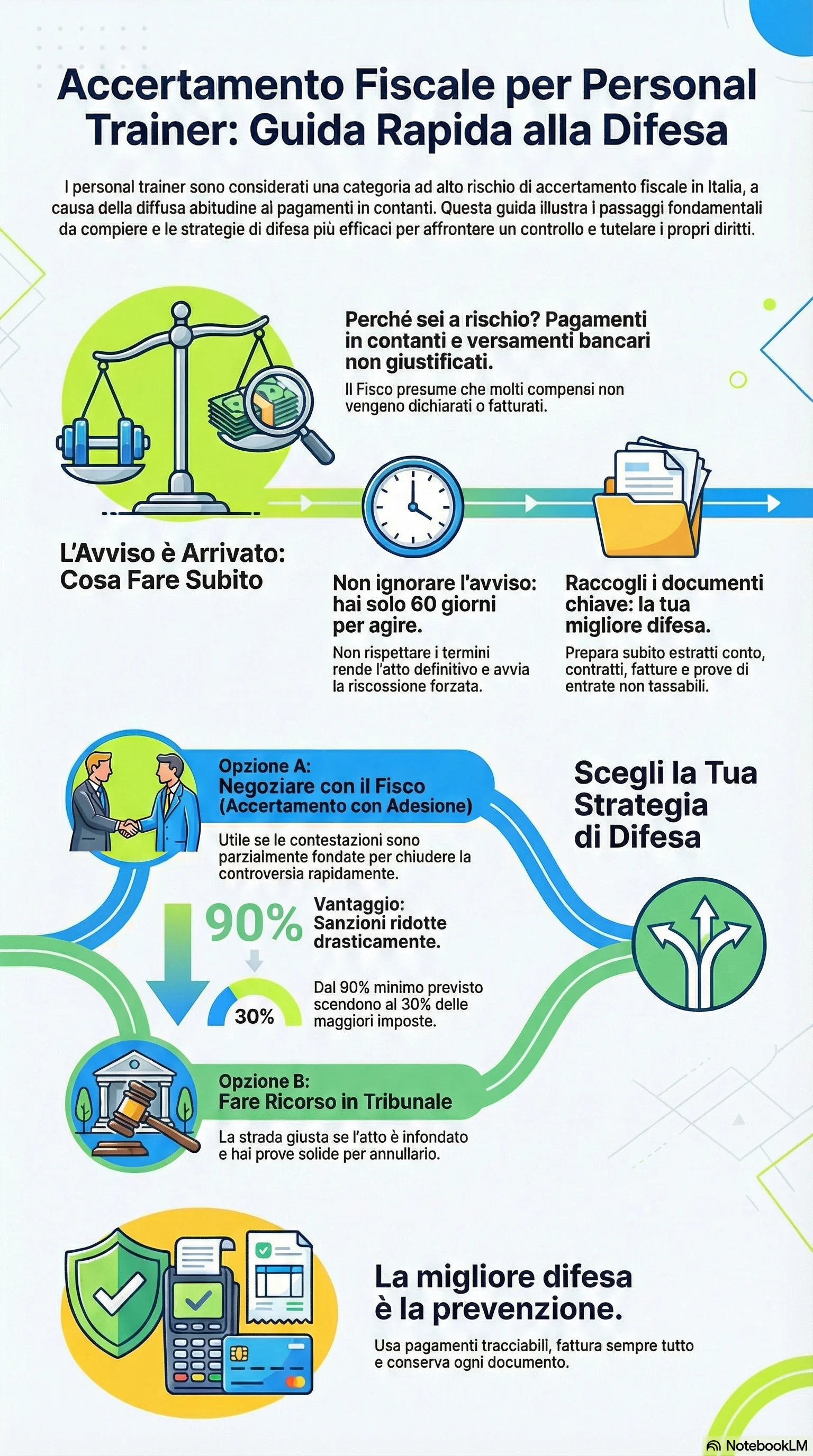

Come difendersi accertamento? Valutando caso per caso la strategia più conveniente: ricorso giurisdizionale quando le contestazioni sono manifestamente infondate e la documentazione difensiva è solida; accertamento con adesione quando vi sono margini di negoziazione e conviene definire rapidamente la controversia con riduzione delle sanzioni; mediazione tributaria per importi modesti e controversie risolvibili con un accordo; autotutela quando l'accertamento presenta errori evidenti.

Il ricorso accertamento rappresenta lo strumento più garantista, poiché consente di ottenere una decisione da parte di un giudice terzo, ma richiede tempi più lunghi e comporta costi legali. Gli strumenti deflativi offrono il vantaggio della rapidità e della riduzione delle sanzioni, ma implicano l'accettazione, totale o parziale, delle pretese fiscali.

In ogni caso, l'elemento decisivo è la prevenzione. Un personal trainer che emette regolarmente fatture, dichiara correttamente tutti i compensi, privilegia pagamenti tracciabili e conserva ordinatamente la documentazione ha minime probabilità di subire accertamenti e, qualora questi dovessero verificarsi, dispone degli strumenti per difendersi efficacemente.

L'accertamento fiscale non è una condanna inevitabile: è un atto amministrativo che può e deve essere contestato quando è infondato o eccessivo. La conoscenza dei propri diritti, la conservazione della documentazione, la tempestività nell'agire e l'assistenza professionale qualificata sono gli elementi chiave per tutelare efficacemente i propri interessi di fronte al Fisco.

Di fronte a un avviso di accertamento, ogni giorno conta: presentare istanza di accertamento con adesione entro i termini accertamento previsti consente di ridurre le sanzioni fiscali a un terzo del minimo edittale e negoziare l'importo dovuto. La tempestività è cruciale per massimizzare i benefici della difesa tributaria, dalla riduzione sanzioni alla possibilità di rateizzare fino a 16 rate trimestrali, evitando anni di contenzioso e costi legali elevati.

Contattaci subito per una consulenza personalizzata.

Disclaimer: Questo articolo ha scopo esclusivamente informativo e non costituisce consulenza fiscale o legale. Ogni situazione presenta caratteristiche specifiche che richiedono un'analisi personalizzata. Per valutare la soluzione più adatta al tuo caso, consulta un avvocato tributarista qualificato.