In Breve

Prescrizione dell'Accertamento e Validità della Cartella: I Principi Essenziali

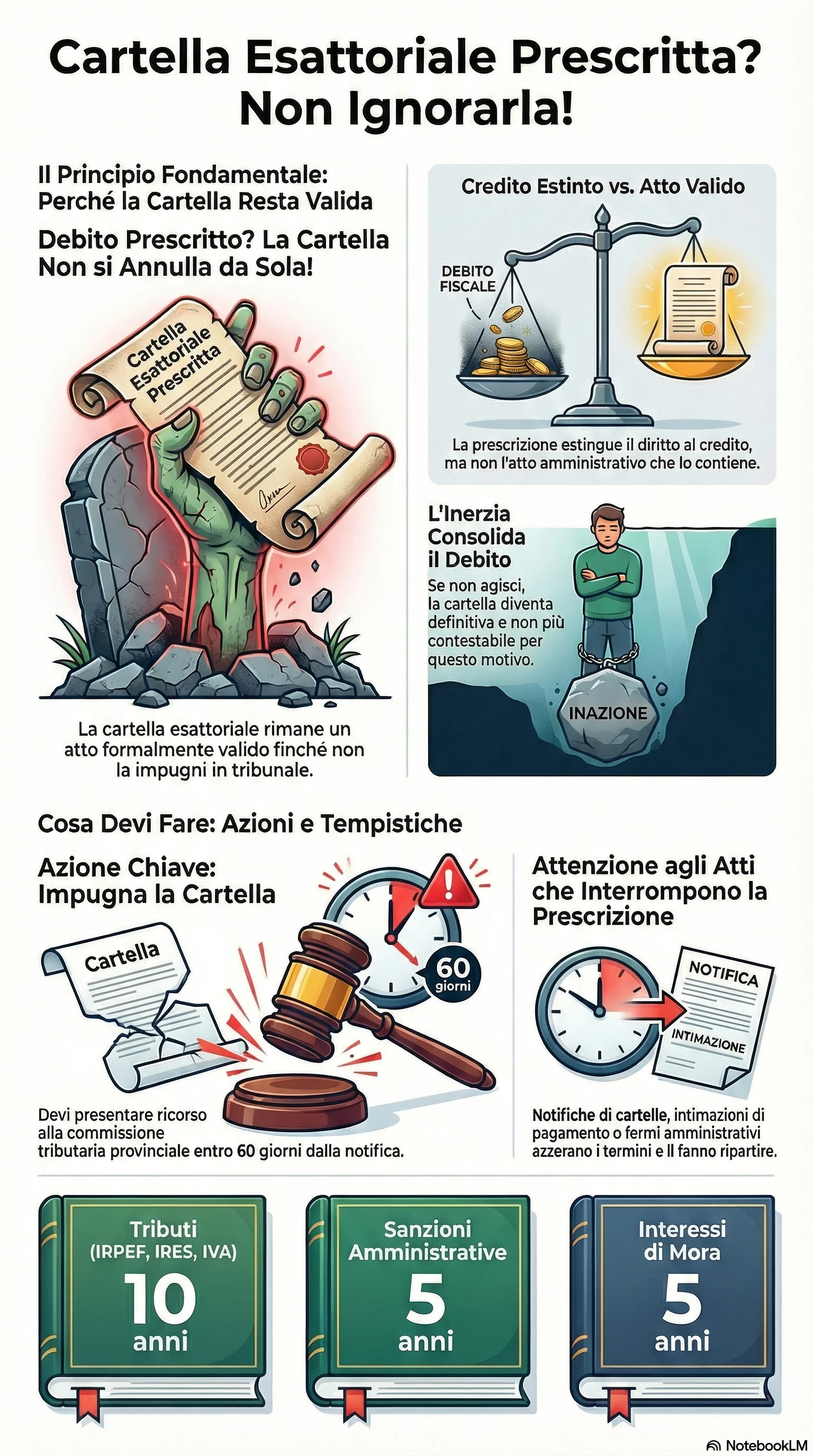

Se ricevi una cartella esattoriale basata su un accertamento fiscale prescritto, potresti pensare che il debito sia automaticamente annullato. In realtà, la prescrizione del credito tributario non invalida automaticamente la cartella: l'atto rimane formalmente valido come titolo esecutivo fino a quando non proponi opposizione davanti al giudice tributario. Il decorso del termine prescrizionale può estinguere il diritto sostanziale dell'amministrazione, ma non annulla l'atto amministrativo che lo incorpora.

La prescrizione nel diritto di un accertamento fiscale non determina automaticamente l'invalidità della cartella esattoriale notificata dall'Agenzia delle Entrate-Riscossione. La cartella conserva la propria efficacia formale come titolo esecutivo fino a quando il contribuente non propone opposizione davanti al giudice tributario, eccependo l'intervenuta prescrizione del credito. Il decorso del termine prescrizione estingue il diritto sostanziale, ma non annulla l'atto amministrativo che lo incorpora.

I termini di prescrizione variano in base alla natura del credito: dieci anni per i tributi erariali (IRPEF, IRES, IVA, IRAP) ai sensi dell'art. 2946 c.c., cinque anni per le sanzioni amministrative tributarie secondo l'art. 20 del D.Lgs. 472/1997, e cinque anni per gli interessi mora in applicazione dell'art. 2948 n. 4 c.c. Il termine decorre dalla data in cui l'atto impositivo diventa definitivo per mancata impugnazione o passaggio in giudicato della sentenza.

I contribuenti dispongono di strumenti specifici per far valere la prescrizione. L'opposizione cartella pagamento va proposta entro 60 giorni dalla notifica davanti alla commissione tributaria provinciale quando si contestano vizi sostanziali come la prescrizione credito tributario. Se si deducono esclusivamente vizi notifica della cartella, il termine si riduce a 20 giorni. La giurisdizione tributaria è competente anche per l'eccezione di prescrizione maturata dopo la notifica cartella esattoriale, quando il contribuente subisce successivi atti esecutivi.

Ogni atto validamente notificato dall'agente della riscossione interrompe la prescrizione, azzerandola e facendola ripartire da zero. La notifica della cartella, l'intimazione di pagamento, il preavviso di fermo amministrativo e il preavviso di ipoteca esattoriale costituiscono atto interruttivo prescrizione che impediscono la maturazione del termine prescrizionale. La Corte di Cassazione e le Sezioni Unite hanno confermato che la mancata impugnazione della cartella la rende definitiva, ma non trasforma il termine di prescrizione quinquennale in quello prescrizione decennale previsto per l'actio iudicati, salvo intervento di sentenza passata in giudicato.

La tempestività dell'opposizione è cruciale: decorsi i termini impugnazione, la cartella diventa definitiva e il contribuente perde la possibilità di contestare la pretesa, anche se il credito era prescritto. Solo attraverso l'azione giudiziale tempestiva si ottiene la declaratoria di estinzione credito per prescrizione e l'inefficacia sopravvenuta della cartella.