Conclusioni: L'Adesione come Strumento Strategico

L'accertamento con adesione rappresenta uno strumento fondamentale nel sistema fiscale italiano, capace di coniugare le esigenze di gettito dell'erario con le garanzie di tutela del contribuente. La adesione tributaria non è un semplice meccanismo di riduzione delle sanzioni, ma un vero e proprio modello di compliance fiscale collaborativa, che sostituisce la logica della contrapposizione fisco-contribuente con quella del dialogo e della ricerca condivisa della soluzione più equa.

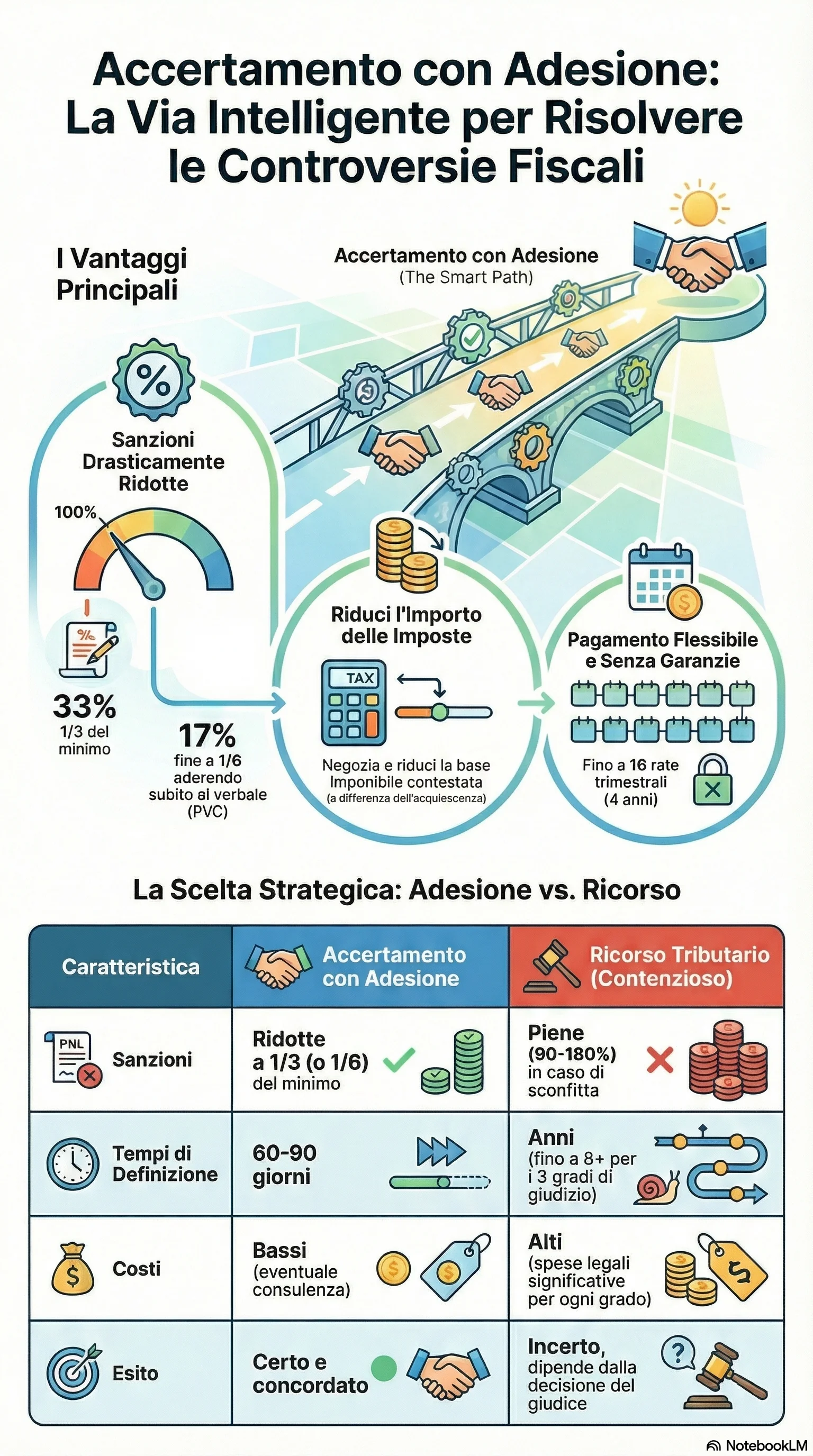

I vantaggi concreti - riduzione delle sanzioni, possibilità di negoziare la base imponibile, rateizzazione senza garanzie, definizione rapida, evitare il contenzioso - rendono l'adesione una scelta razionale per la maggior parte dei contribuenti che ricevono un avviso di accertamento o sono sottoposti a verifica fiscale.

La definizione agevolata tramite adesione si inserisce nel più ampio contesto della cooperative compliance e della trasparenza fiscale, valori che ispirano sempre più i sistemi tributari moderni. L'amministrazione finanziaria non è più vista come controparte da combattere, ma come interlocutore con cui dialogare per raggiungere soluzioni condivise che rispettino tanto le ragioni dell'erario quanto i diritti del contribuente.

La riforma del 2024, con l'introduzione del contraddittorio preventivo obbligatorio e l'estensione dell'adesione anche al verbale di constatazione, rafforza ulteriormente questa impostazione, anticipando il dialogo e aumentando le possibilità di definizione bonaria delle controversie.

In conclusione, di fronte a un accertamento fiscale, il contribuente dovrebbe sempre valutare prioritariamente la strada dell'adesione, consultandosi con professionisti esperti per un'analisi costi-benefici realistica. L'adesione non è un segno di debolezza o di resa, ma una scelta strategica intelligente che, nella maggior parte dei casi, consente di minimizzare i costi complessivi (economici, temporali, reputazionali) della controversia fiscale.

Solo in casi selezionati - quando la pretesa fiscale è manifestamente infondata, quando esistono consolidati orientamenti giurisprudenziali favorevoli, quando i vizi procedurali sono macroscopici - ha senso percorrere fino in fondo la strada del contenzioso. In tutti gli altri casi, definire in adesione rappresenta la soluzione più vantaggiosa per chiudere rapidamente la controversia e concentrarsi sulla propria attività economica.

Di fronte a un avviso accertamento, ogni giorno conta: presentare istanza adesione entro i termini adesione previsti consente di ridurre le sanzioni a un terzo del minimo e negoziare l'importo dovuto. La tempestività è cruciale per massimizzare i benefici adesione, dalla riduzione sanzioni (un sesto se aderisci al PVC) alla possibilità di rateizzare fino a 16 rate trimestrali senza garanzie.

Contattaci subito per una consulenza personalizzata.

Disclaimer: Questo articolo ha scopo esclusivamente informativo e non costituisce consulenza fiscale o legale. Ogni situazione presenta caratteristiche specifiche che richiedono un'analisi personalizzata. Per valutare la soluzione più adatta al tuo caso, consulta un avvocato tributarista qualificato.