In Breve

Tutti i Vantaggi dell'Accertamento con Adesione: Riduzione Sanzioni e Certezza

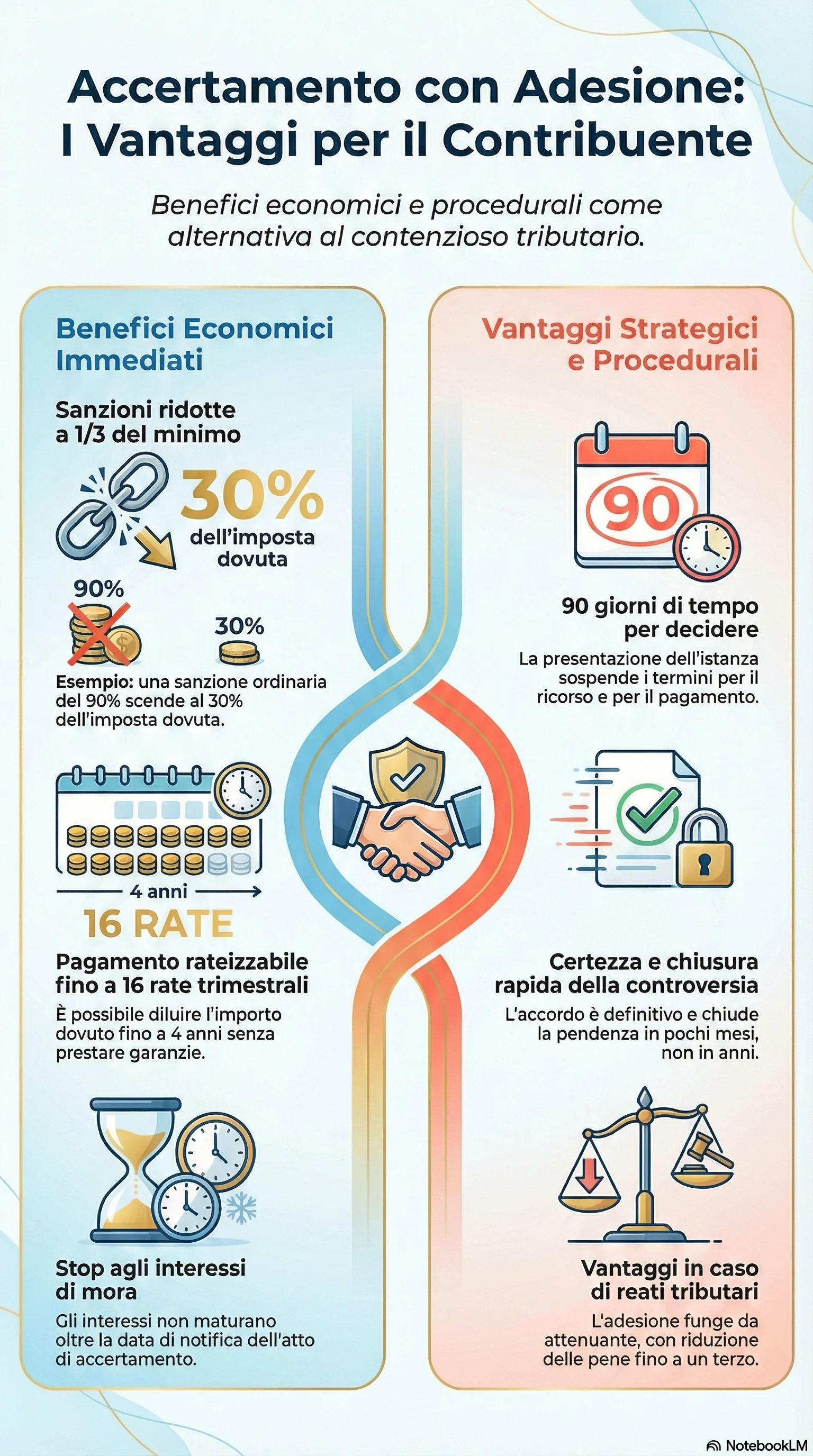

Se hai ricevuto un avviso di accertamento dall'Agenzia delle Entrate, le conseguenze possono essere significative: sanzioni fino al 180% delle imposte contestate e un contenzioso tributario che può protrarsi per anni. L'accertamento con adesione, disciplinato dal D.Lgs. 218/1997, consente di definire la controversia in via concordata, riducendo le sanzioni a un terzo del minimo edittale. Puoi negoziare l'importo dovuto e chiudere la pratica in 60-90 giorni, evitando i costi e i tempi del giudizio.

L'accertamento con adesione è uno dei principali strumenti per definire bonariamente una contestazione fiscale con l'Agenzia delle Entrate. Eviti il contenzioso tributario e ottieni vantaggi economici significativi. Disciplinato dal D.Lgs. 218/1997, consente la riduzione delle sanzioni a un terzo del minimo edittale e la possibilità di rateizzare l'importo concordato fino a 16 rate trimestrali.

Il decreto legislativo 218 del 1997 è il testo normativo che regolamenta l'istituto dell'accertamento con adesione, definendo presupposti, modalità operative, benefici e termini della procedura.

La procedura di adesione offre la sospensione dei termini per il ricorso e per il pagamento per 90 giorni dalla presentazione dell'istanza. Questo periodo ti permette di valutare con serenità la convenienza dell'accordo e di negoziare con l'Agenzia delle Entrate gli elementi accertati, presentare nuovi documenti e ridimensionare la pretesa fiscale attraverso il contraddittorio.

L'Agenzia delle Entrate è l'ente pubblico che gestisce il sistema fiscale italiano e con cui dialoghi durante tutta la procedura di adesione, dall'istanza iniziale fino alla sottoscrizione dell'atto definitivo.

Per una panoramica completa delle fasi operative e dei passaggi necessari, consulta la guida dettagliata sulla procedura di adesione, che illustra tutti gli adempimenti richiesti dalla normativa.

Il risparmio economico deriva dalla combinazione di più fattori: sanzioni ridotte a un terzo, eliminazione degli interessi di mora oltre la data di notifica dell'atto, possibilità di dilazionare il pagamento senza prestare garanzie. La certezza dell'importo definitivo consente una pianificazione finanziaria precisa, evitando le incertezze e i costi aggiuntivi di un giudizio che può durare anni.

L'adesione accertamento produce anche vantaggi processuali e penali: costituisce circostanza attenuante per i reati tributari, con riduzione delle pene fino a un terzo e mancata irrogazione delle sanzioni accessorie. La chiusura rapida della controversia ti libera dal peso psicologico e amministrativo di una lite fiscale pendente, migliorando il profilo collaborativo con l'amministrazione finanziaria.