In Breve

Contraddittorio e Adesione Fiscale: Procedure e Benefici Operativi

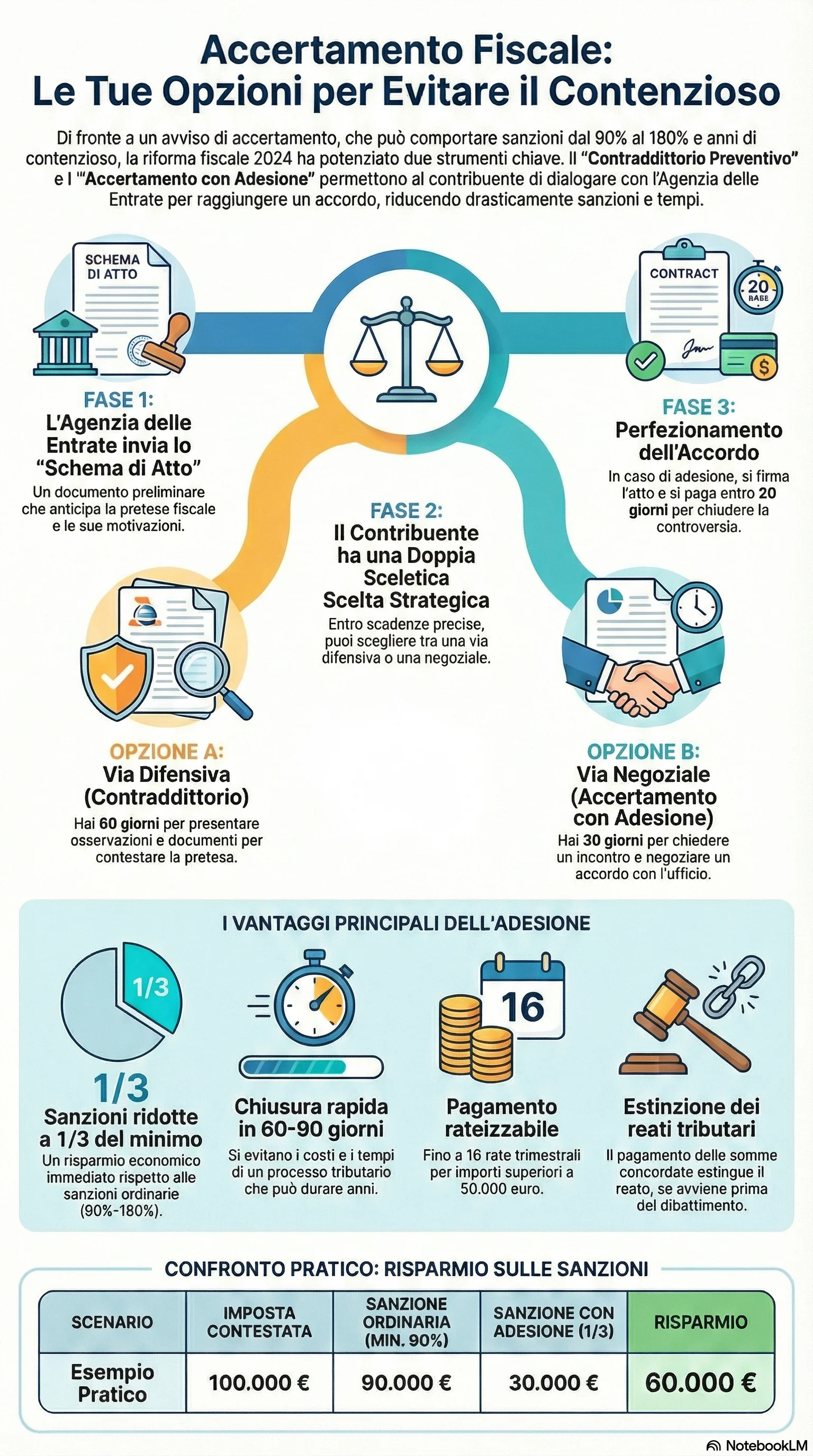

Se ti trovi di fronte a un avviso di accertamento dell'Agenzia delle Entrate, le conseguenze possono essere pesanti: sanzioni dal 90% al 180% delle imposte contestate e anni di contenzioso tributario. Il contraddittorio preventivo e l'accertamento con adesione, disciplinati dal D.Lgs. 219/2023 e dal D.Lgs. 13/2024, consentono di partecipare attivamente al procedimento e definire la controversia in via concordata. Attraverso questi strumenti è possibile ottenere la riduzione sanzioni a un terzo del minimo edittale e concludere la pratica in 60-90 giorni.

Il contraddittorio preventivo è il diritto del contribuente di partecipare attivamente al procedimento di accertamento prima dell'emissione dell'avviso definitivo. L'amministrazione finanziaria deve comunicare uno schema atto che anticipa la pretesa fiscale. Il contribuente dispone di 60 giorni per presentare osservazioni contribuente o, in alternativa, di 30 giorni per richiedere l'accertamento con adesione. Questo dialogo, reso obbligatorio dal D.Lgs. 219/2023 e coordinato con la procedura adesione dal D.Lgs. 13/2024, mira a ridurre il contenzioso e garantire decisioni più accurate.

L'adesione accertamento consente di definire concordatamente la controversia attraverso una negoziazione tra contribuente e ufficio, ottenendo la riduzione sanzioni a un terzo del minimo edittale (o a un sesto per l'adesione PVC). Per approfondire il tema delle sanzioni tributarie e le relative riduzioni, è utile conoscere l'intero quadro normativo. Le somme concordate possono essere rateizzate fino a 8 rate trimestrali, o 16 se superano i 50.000 euro (versamento rateale). L'adesione evita il contenzioso tributario, chiude definitivamente la controversia ed esclude la rilevanza penale per i reati tributari se il pagamento avviene prima del dibattimento.

I termini procedura sono rigorosi e differenziati. Il contribuente che riceve lo schema atto ha 30 giorni per presentare istanza adesione oppure 60 giorni per le osservazioni difensive. Se riceve direttamente l'avviso accertamento, può presentare istanza entro 15 giorni dalla notifica. Durante la trattativa, i termini per il ricorso sono sospesi: 90 giorni se l'istanza è presentata su schema, 30 giorni se presentata dopo l'avviso (sospensione termini ricorso). Dopo la sottoscrizione dell'atto, il contribuente ha 20 giorni per il pagamento somme dovute, pena la decadenza.

La tempestività è cruciale: la violazione dell'obbligo di contraddittorio determina l'annullabilità atto, ma il contribuente deve dimostrare il pregiudizio subito. La mancata presentazione dell'istanza nei termini preclude la definizione agevolata della controversia, lasciando solo il processo tributario con sanzioni piene. In questi casi, diventa necessario valutare la strada dei ricorsi tributari davanti alla Corte di Giustizia Tributaria. La corretta gestione delle scadenze e la valutazione strategica tra osservazioni difensive e adesione sono elementi determinanti per tutelare efficacemente i propri interessi.