Conclusione

L'accertamento con adesione rappresenta uno strumento efficace per definire rapidamente le controversie fiscali beneficiando di una significativa riduzione delle sanzioni amministrative. La procedura consente al contribuente di negoziare direttamente con l'Agenzia delle Entrate, evitando i costi e le incertezze del contenzioso tributario.

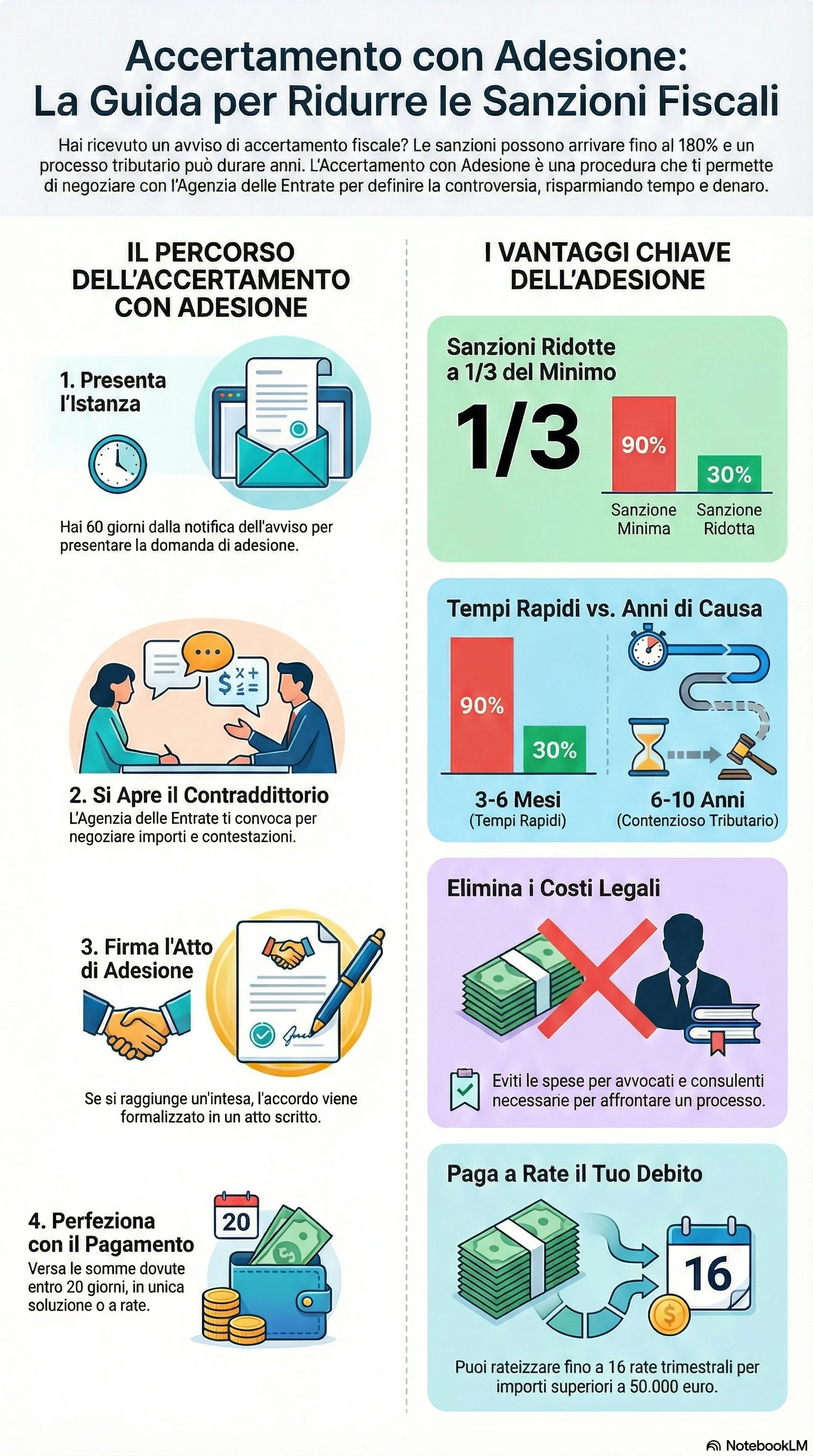

I vantaggi principali dell'adesione comprendono la riduzione delle sanzioni a un terzo del minimo edittale (con risparmi superiori al 60%), la possibilità di rateizzare l'importo dovuto, la rapidità della definizione (3-6 mesi contro i 6-10 anni di un giudizio completo), l'eliminazione dei costi legali e processuali, la certezza dell'accordo raggiunto.

La valutazione della convenienza richiede un'attenta analisi della solidità delle contestazioni, delle prospettive di successo in giudizio, della situazione economico-finanziaria del contribuente. L'adesione risulta particolarmente vantaggiosa quando le contestazioni sono sostanzialmente corrette e le possibilità di vittoria in giudizio limitate.

La procedura deve essere gestita con precisione nel rispetto dei termini e delle modalità previste: presentazione istanza entro 60 giorni dalla notifica dell'avviso, partecipazione al contraddittorio, sottoscrizione dell'atto di adesione, pagamento entro 20 giorni. Il mancato rispetto di questi adempimenti può determinare la decadenza dai benefici.

L'adesione si inserisce in un sistema più ampio di strumenti deflativi che include l'acquiescenza, la conciliazione giudiziale, la definizione agevolata delle sanzioni, l'adesione al processo verbale di constatazione. Ciascuno di questi istituti presenta caratteristiche specifiche che lo rendono più o meno conveniente in relazione alla situazione concreta del contribuente e alla fase del procedimento di accertamento.

Di fronte a un avviso accertamento tributario, ogni giorno conta: presentare istanza accertamento adesione entro i termini previsti consente di ridurre le sanzioni a un terzo del minimo edittale e negoziare l'importo dovuto. La tempestività è fondamentale per massimizzare i benefici, dalla riduzione sanzioni adesione alla possibilità di rateizzare fino a 16 rate trimestrali.

Contattaci subito per una consulenza personalizzata.

Disclaimer: Questo articolo ha scopo esclusivamente informativo e non costituisce consulenza fiscale o legale. Ogni situazione presenta caratteristiche specifiche che richiedono un'analisi personalizzata. Per valutare la soluzione più adatta al tuo caso, consulta un avvocato tributarista qualificato.