Conclusioni

L'accertamento con adesione ai verbali di constatazione rappresenta uno strumento deflattivo particolarmente vantaggioso per i contribuenti che ricevono un processo verbale all'esito di una verifica fiscale e che valutano conveniente definire rapidamente la propria posizione tributaria. La riduzione sanzioni a un sesto del minimo edittale costituisce il massimo abbattimento sanzionatorio attualmente ottenibile nell'ordinamento tributario italiano, rendendo questo istituto significativamente più favorevole rispetto alle alternative disponibili.

La decisione se avvalersi dell'adesione fiscale ai verbali richiede una valutazione attenta di molteplici fattori: la fondatezza sostanziale dei rilievi contenuti nel processo verbale, la presenza o meno di margini di difesa tecnica, l'entità economica della pretesa, i tempi e i costi che comporterebbe un eventuale contenzioso, e la capacità finanziaria di sostenere il pagamento delle somme dovute. Quando i rilievi appaiono sostanzialmente corretti e ben documentati, l'adesione consente di ottimizzare il risultato economico minimizzando le sanzioni amministrative e definendo la posizione in tempi rapidi.

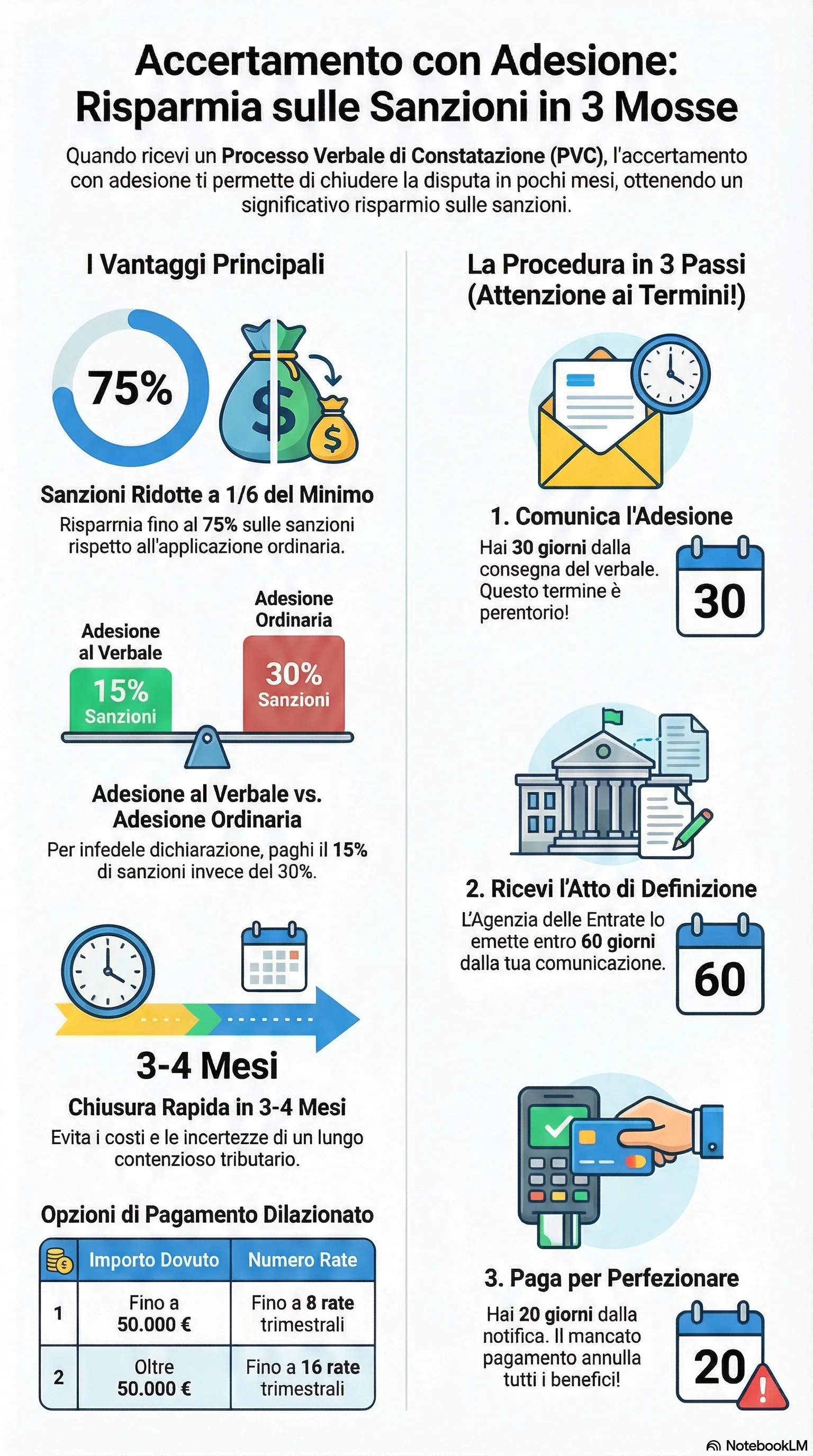

La corretta gestione della procedura adesione richiede particolare attenzione al rispetto dei termini perentori previsti dalla normativa. Il termine di 30 giorni per la comunicazione di adesione, quello di 20 giorni per il pagamento, e le scadenze delle eventuali rate successive costituiscono momenti critici che devono essere gestiti con la massima diligenza per evitare la decadenza dai benefici. Gli errori procedurali, anche se dovuti a dimenticanze o a difficoltà operative, possono determinare conseguenze economiche molto pesanti che vanificano completamente i vantaggi dell'adesione.

L'adesione ai verbali si inserisce in un quadro più ampio di strumenti deflattivi e di garanzie procedimentali introdotti dalla recente riforma fiscale. Il contraddittorio preventivo obbligatorio, l'estensione dei termini per la difesa, e la valorizzazione del dialogo tra amministrazione e contribuente rappresentano elementi di un sistema fiscale che tende progressivamente a privilegiare la definizione consensuale delle controversie rispetto alla rigidità del contenzioso giurisdizionale. In questo contesto, l'accertamento con adesione ai verbali costituisce lo strumento che interviene nella fase più precoce possibile, quando le posizioni non si sono ancora cristallizzate e permane uno spazio per una composizione rapida ed economicamente vantaggiosa.

La valutazione dell'opportunità di aderire deve essere effettuata con il supporto di professionisti qualificati in grado di analizzare tecnicamente i rilievi, di valutare le prospettive di un eventuale contenzioso, e di quantificare con precisione i costi e i benefici delle diverse opzioni disponibili. Una scelta informata e consapevole, basata su un'analisi oggettiva della situazione concreta, consente di ottimizzare il risultato e di chiudere definitivamente una vicenda fiscale che altrimenti potrebbe protrarsi per anni con esiti incerti e costi crescenti.

L'esperienza applicativa dell'istituto adesione ai verbali, reintrodotto nella sua forma attuale dal 2024, evidenzierà nel tempo ulteriori profili interpretativi e questioni operative che potranno essere affrontati attraverso la prassi amministrativa e la giurisprudenza. Il monitoraggio dell'evoluzione applicativa dell'istituto rimane quindi importante per i contribuenti e per i professionisti che li assistono, al fine di sfruttare al meglio le opportunità offerte da questo strumento deflattivo e di evitare i rischi connessi a una gestione non corretta della procedura.

Di fronte a un processo verbale di constatazione, ogni giorno conta: presentare la comunicazione di adesione entro 30 giorni dalla consegna consente di ridurre le sanzioni a un sesto del minimo edittale. La tempestività è cruciale per massimizzare i benefici, dalla riduzione sanzionatoria alla possibilità di rateizzare fino a 16 rate trimestrali.

Contattaci subito per una consulenza personalizzata.

Disclaimer: Questo articolo ha scopo esclusivamente informativo e non costituisce consulenza fiscale o legale. Ogni situazione presenta caratteristiche specifiche che richiedono un'analisi personalizzata. Per valutare la soluzione più adatta al tuo caso, consulta un avvocato tributarista qualificato.