Conclusioni: gestire i termini per una adesione efficace

La gestione corretta dei termini nell'accertamento con adesione costituisce il presupposto fondamentale per accedere ai benefici di questo strumento deflattivo. Il contribuente deve prestare massima attenzione alle scadenze, evitando di lasciare decadere i termini per negligenza o per sottovalutazione delle conseguenze.

Il sistema dei termini, pur articolato, risponde a una logica chiara: dare al contribuente tempi adeguati per valutare la propria posizione e decidere se definire in via amministrativa, sospendendo nel frattempo il decorso dei termini per il ricorso. La tempestività nell'azione è premiata con la riduzione sanzionatoria e con la possibilità di rateizzare il debito.

La procedura di accertamento con adesione rappresenta uno degli strumenti più efficaci di gestione proattiva delle controversie fiscale. Il rispetto dei termini non è un mero formalismo, ma la chiave per trasformare una pretesa impositiva in una soluzione concordata, economicamente sostenibile e definitiva.

In sintesi, quando scade termine adesione (60, 30 o 15 giorni a seconda dei casi), il contribuente deve aver già valutato con attenzione la propria posizione, consultato eventualmente un professionista, e deciso se presentare istanza. Ogni giorno di ritardo riduce i margini di manovra e aumenta il rischio di perdere definitivamente i benefici dell'istituto.

La corretta gestione dei termini richiede organizzazione, conoscenza delle norme, e capacità di pianificazione. Il contribuente consapevole utilizza l'adesione come strumento strategico di gestione del rischio fiscale, cogliendo l'opportunità di definire le proprie pendenze in modo rapido, economico e definitivo.

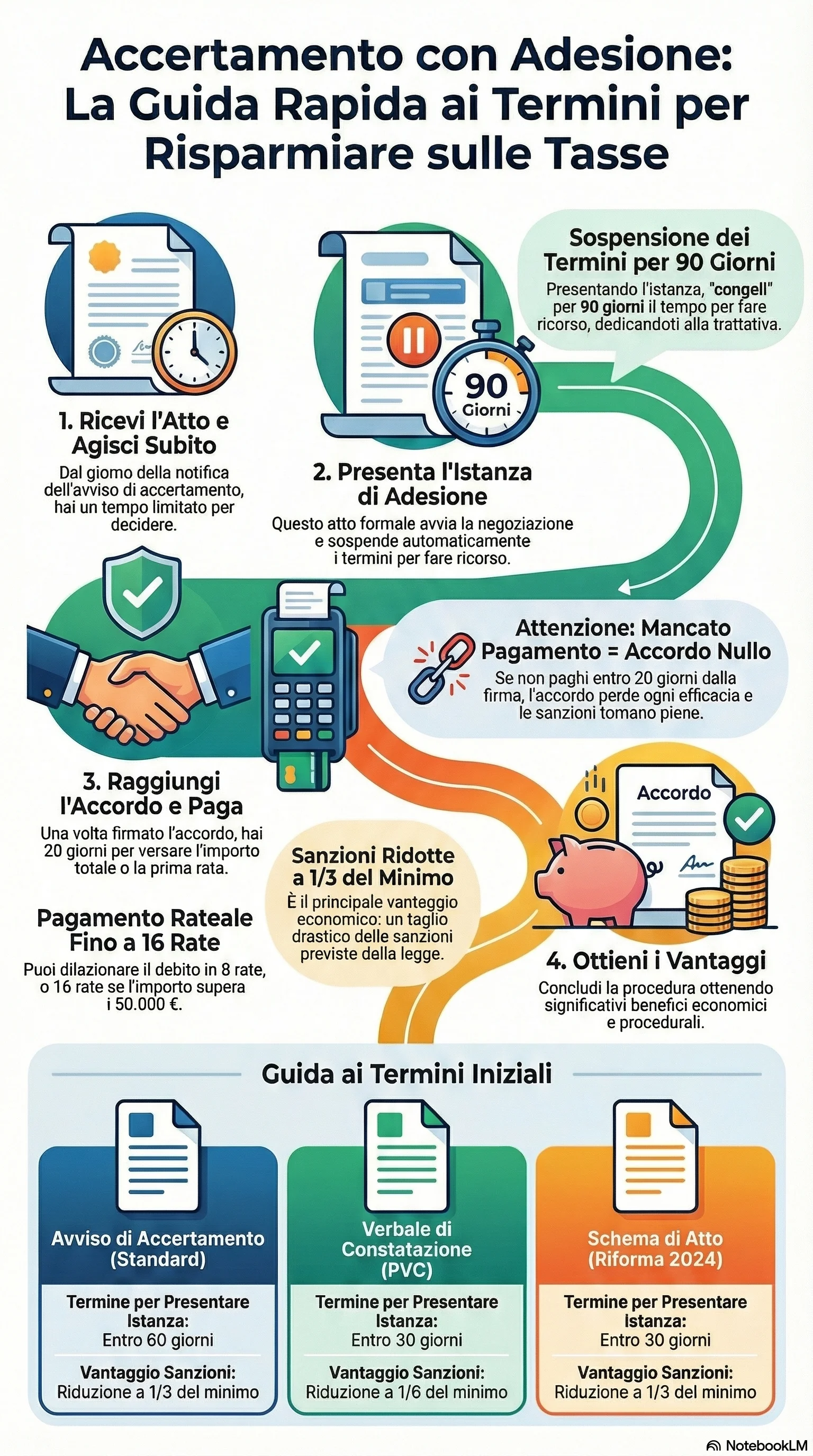

Di fronte a un avviso di accertamento, ogni giorno conta: presentare istanza di adesione entro i termini previsti consente di ridurre le sanzioni a un terzo del minimo edittale e negoziare l'importo dovuto. La tempestività è cruciale per massimizzare i benefici, dalla riduzione sanzionatoria (un sesto se aderisci al PVC entro 30 giorni) alla possibilità di rateizzare fino a 16 rate trimestrali.

Contattaci subito per una consulenza personalizzata.

Disclaimer: Questo articolo ha scopo esclusivamente informativo e non costituisce consulenza fiscale o legale. Ogni situazione presenta caratteristiche specifiche che richiedono un'analisi personalizzata. Per valutare la soluzione più adatta al tuo caso, consulta un avvocato tributarista qualificato.