Conclusioni: Vivere la Verifica Come Momento di Confronto

Le verifiche fiscali, pur rappresentando un momento potenzialmente critico per imprese e professionisti, devono essere affrontate non come una minaccia ma come un'opportunità di confronto con l'Amministrazione Finanziaria. Il mutamento di prospettiva da approccio difensivo-antagonistico a visione collaborativa-dialogica può fare la differenza negli esiti della verifica.

Lo Statuto Contribuente e l'evoluzione giurisprudenziale hanno progressivamente trasformato il rapporto fisco-contribuente da relazione asimmetrica di supremazia-soggezione a relazione più equilibrata, fondata su buona fede e collaborazione reciproca. Le garanzie procedurali introdotte mirano proprio a creare le condizioni per un contraddittorio effettivo e costruttivo.

La verifica come verifica, non come condanna:

È fondamentale comprendere che la verifica fiscale è un'attività di controllo, non un procedimento sanzionatorio. L'accesso dei verificatori non presuppone irregolarità né implica necessariamente l'emissione di atti impositivi. Molte verifiche si concludono senza rilievi o con rilievi di importo limitato. L'atteggiamento collaborativo del contribuente, lungi dall'essere segno di debolezza, dimostra trasparenza e correttezza.

Il ruolo del contraddittorio:

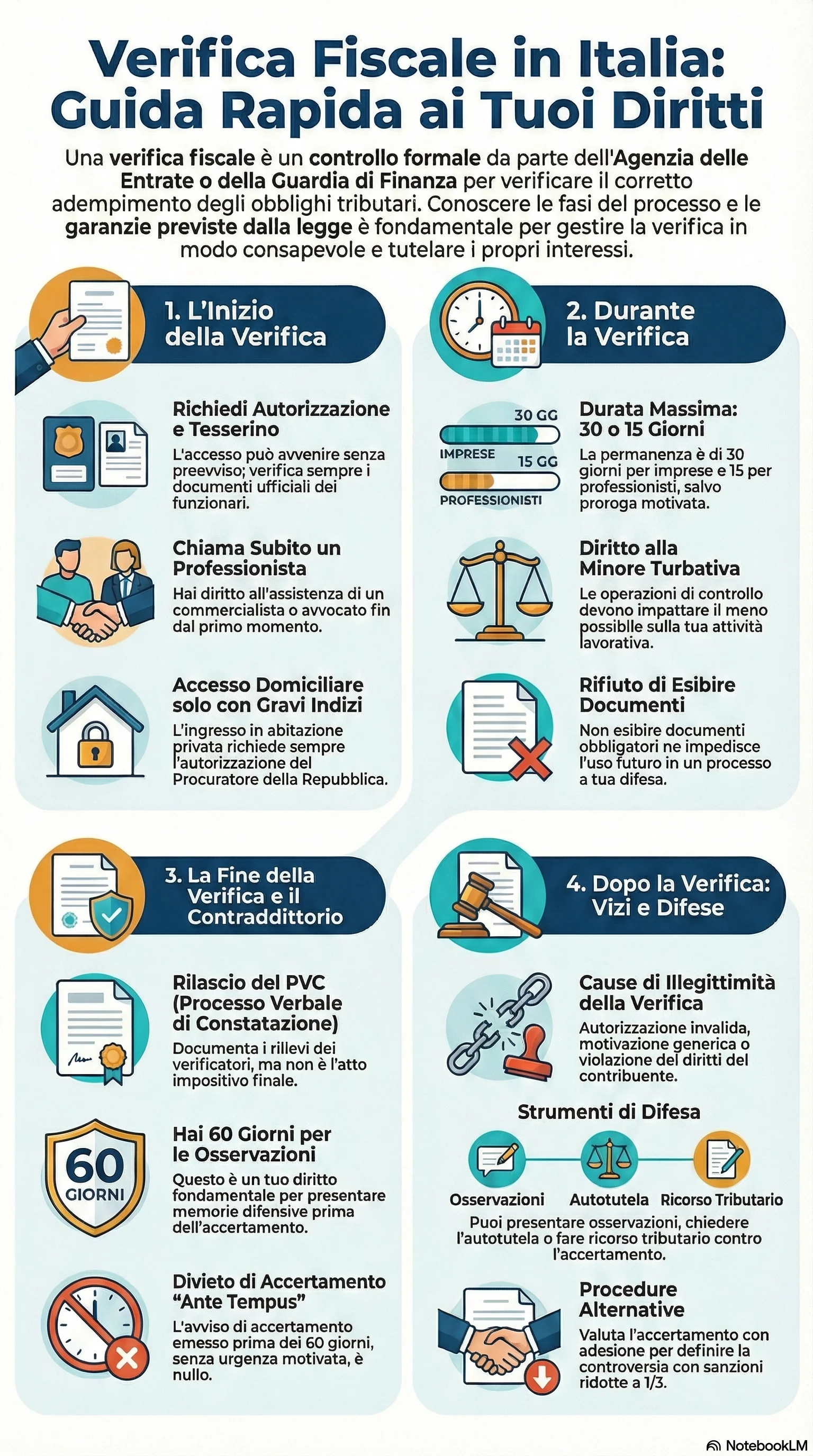

Il contraddittorio endoprocedimentale non è una formalità burocratica ma un'occasione reale di dialogo. Le osservazioni presentate entro 60 giorni dal PVC possono effettivamente indurre l'ufficio a rivedere i propri rilievi. Gli uffici più evoluti considerano il contraddittorio un'opportunità per affinare l'accertamento, evitando errori e contenziosi inutili. Il contribuente che presenta memorie difensive ben articolate, documentate e tecnicamente fondate ha concrete possibilità di ottenere l'archiviazione o la riduzione della pretesa.

Prevenzione e trasparenza:

La migliore difesa contro verifiche problematiche è la corretta gestione ordinaria degli adempimenti fiscali. Una contabilità tenuta con ordine, una documentazione completa e accessibile, una corrispondenza con l'Amministrazione Finanziaria puntuale e trasparente riducono drasticamente i rischi. La collaborazione non inizia con l'arrivo dei verificatori ma con la quotidiana diligenza nella gestione degli obblighi tributari.

Cultura della legalità fiscale:

Superare la convinzione che il controllo fiscale si traduca inevitabilmente in sanzione richiede un cambio culturale. La verifica è lo strumento attraverso cui lo Stato assicura l'equità del sistema tributario, garantendo che ciascuno contribuisca secondo la propria capacità contributiva. Un sistema fiscale efficiente ed equo richiede sia controlli capillari sia tutele effettive per i contribuenti onesti. L'equilibrio tra questi interessi è il fondamento dello Stato di diritto fiscale.

L'assistenza professionale:

Il ricorso al professionista fiducia non deve essere visto come un segnale di ostilità verso i verificatori, ma come l'esercizio di un diritto fondamentale. Il professionista garantisce che il confronto avvenga su un piano tecnico adeguato, tutela il contribuente da errori comunicativi pregiudizievoli e contribuisce alla qualità complessiva dell'accertamento. Una verifica ben gestita, con assistenza qualificata, è nell'interesse di tutti: contribuente, Amministrazione, collettività.

Guardare oltre il singolo accertamento:

La verifica fiscale può rappresentare anche un'occasione per il contribuente di rivedere criticamente la propria organizzazione contabile e fiscale, individuando aree di miglioramento. I rilievi dei verificatori, anche quando contestabili, offrono spunti di riflessione su possibili zone grigie o prassi migliorabili. Un'impresa o un professionista che esce da una verifica con maggiore consapevolezza dei propri adempimenti e con procedure più robuste ha trasformato un'esperienza potenzialmente negativa in opportunità di crescita.

In conclusione, le verifiche fiscali sono una componente fisiologica del sistema tributario moderno. Affrontarle con preparazione, consapevolezza dei propri diritti, assistenza qualificata e spirito collaborativo rappresenta la strategia vincente per tutelare i propri interessi minimizzando i rischi e i costi di un contenzioso spesso evitabile. Il dialogo tra controlli efficienti e garanzie effettive è la chiave per un fisco giusto ed equilibrato.

La Suprema Corte ha più volte ribadito che la garanzia del contraddittorio è un principio fondamentale dell'ordinamento tributario, la cui violazione incide sulla legittimità sostanziale dell'atto, non essendo superabile con considerazioni di economia processuale o con richiami a pretesi difetti di specificità delle censure del contribuente.

Di fronte a una verifica fiscale, ogni decisione conta: presentare osservazioni tempestive al PVC, valutare l'accertamento con adesione o contestare vizi procedurali può determinare l'esito della controversia. La conoscenza dei tuoi diritti e delle garanzie previste dallo Statuto del Contribuente rappresenta il primo passo per una difesa efficace.

Contattaci subito per una consulenza personalizzata.

Disclaimer: Questo articolo ha scopo esclusivamente informativo e non costituisce consulenza fiscale o legale. Ogni situazione presenta caratteristiche specifiche che richiedono un'analisi personalizzata. Per valutare la soluzione più adatta al tuo caso, consulta un avvocato tributarista qualificato.