Conclusione

L'accesso dell'Agenzia delle Entrate rappresenta uno dei momenti più delicati nel rapporto tra fisco e contribuente. La conoscenza approfondita dei propri diritti del contribuente e degli strumenti di difesa tributaria disponibili costituisce la base per affrontare con consapevolezza ogni fase del procedimento ispettivo, dalla notifica dell'ordine di accesso fino all'eventuale contenzioso giudiziario. Per una panoramica completa su tutti gli aspetti degli accessi e verifiche fiscali, comprensiva delle diverse tipologie di controllo e delle strategie difensive applicabili, si rimanda alla guida generale che offre una visione d'insieme della materia. Per approfondire specificamente le procedure e i diritti relativi all'accesso dell'Agenzia delle Entrate, si può consultare la sezione dedicata che illustra in dettaglio tutti gli aspetti operativi e normativi.

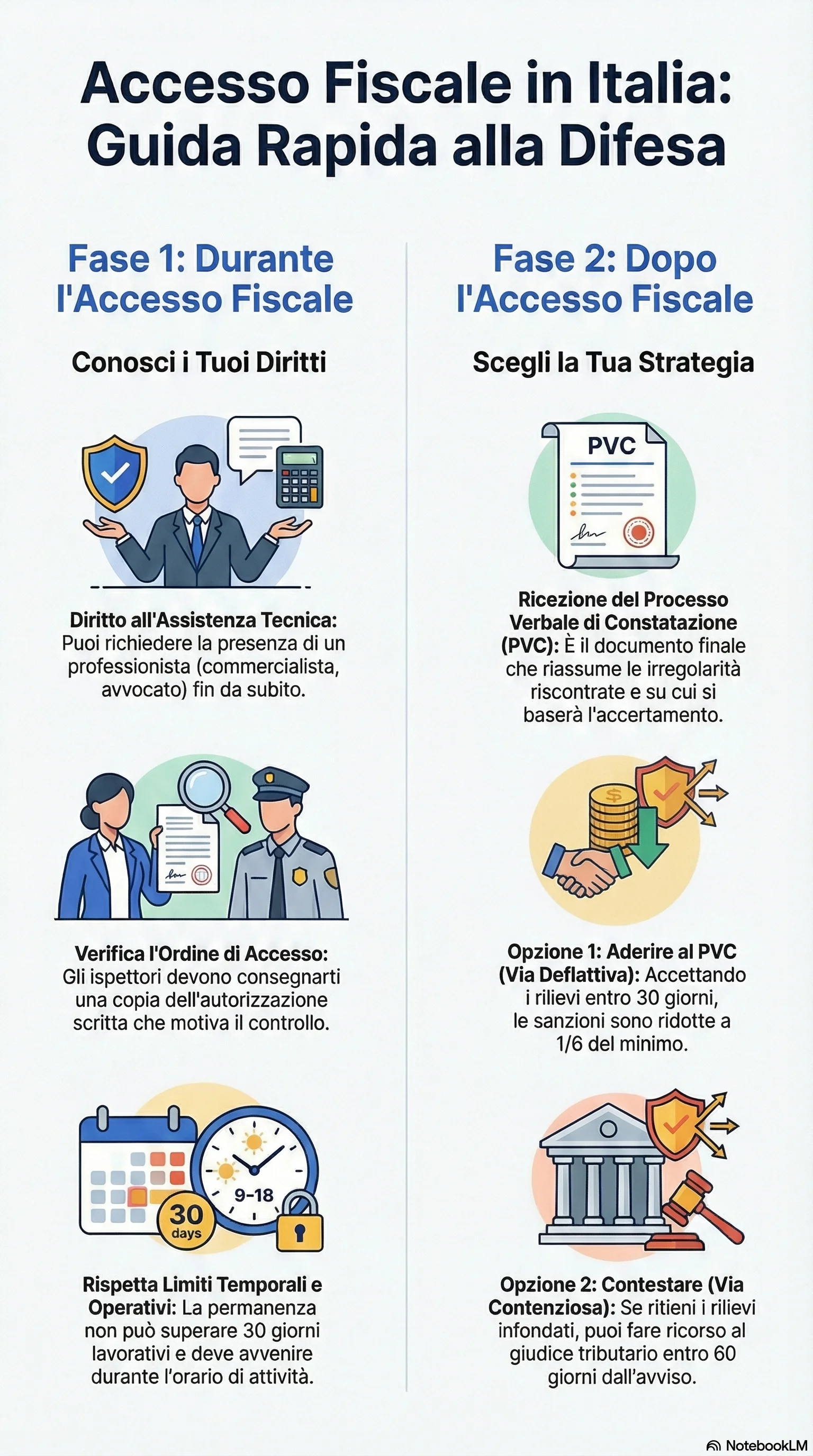

Il diritto di difesa si esercita efficacemente solo quando il contribuente è preparato e tempestivo: dall'assistenza tecnica durante le operazioni, alla firma consapevole del processo verbale di constatazione, dalla presentazione di osservazioni post-verifica alla valutazione ponderata delle alternative tra adesione e contenzioso. Ogni decisione strategica richiede la valutazione di molteplici fattori: la fondatezza delle contestazioni, l'entità economica della pretesa, i costi e i tempi del contenzioso, e i rischi connessi alla riscossione coattiva.

La tutela del contribuente passa anche attraverso la prevenzione: una contabilità ordinata, la documentazione completa delle operazioni, e la consulenza professionale costante riducono drasticamente la probabilità di contestazioni infondate durante gli accessi fiscali. Quando l'accesso avviene, la presenza di un consulente esperto consente di gestire correttamente i rapporti con gli ispettori, di far valere i propri diritti procedurali, e di costruire fin da subito le basi per una difesa efficace.

Gli strumenti deflattivi introdotti dal legislatore (adesione al PVC, accertamento con adesione, conciliazione giudiziale) offrono opportunità concrete di chiudere rapidamente le controversie con significativi risparmi sulle sanzioni. La valutazione dell'opportunità di utilizzare questi strumenti deve essere compiuta con l'assistenza tecnica di professionisti qualificati, che sappiano illustrare tutti gli scenari possibili e guidare il contribuente verso la soluzione più conveniente nel caso specifico.

Il contenzioso tributario rimane l'ultima ratio quando le contestazioni sono manifestamente infondate o quando vi sono vizi procedurali gravi che inficiano la legittimità dell'accesso e degli atti derivati. In questi casi, la difesa giurisdizionale davanti alla Commissione Tributaria consente di ottenere l'annullamento totale o parziale della pretesa fiscale, con condanna dell'amministrazione al rimborso delle spese di lite.

La difesa contro gli accessi dell'Agenzia delle Entrate richiede competenze tecniche specialistiche, tempestività nell'azione, e una strategia difensiva coerente che si sviluppi attraverso tutte le fasi del procedimento. L'assistenza di un avvocato tributarista o di un commercialista esperto in contenzioso fiscale rappresenta un investimento essenziale per tutelare efficacemente i propri diritti e ridurre al minimo l'impatto economico delle contestazioni fiscali.

Di fronte a un accesso fiscale, ogni decisione può influire sull'esito finale e sull'entità delle sanzioni. Presentare le osservazioni nei termini previsti, aderire tempestivamente al PVC o valutare l'accertamento con adesione consente di ridurre significativamente i costi e i tempi di definizione della controversia. La tempestività nell'azione e la scelta della strategia più adatta al tuo caso possono fare la differenza tra una chiusura rapida con sanzioni minime e un contenzioso prolungato.

Contattaci subito per una consulenza personalizzata.

Disclaimer: Questo articolo ha scopo esclusivamente informativo e non costituisce consulenza fiscale o legale. Ogni situazione presenta caratteristiche specifiche che richiedono un'analisi personalizzata. Per valutare la soluzione più adatta al tuo caso, consulta un avvocato tributarista qualificato.