In Breve

Controlli Fiscali dell'Agenzia delle Entrate: Strumenti e Procedure Operative

Se ti trovi di fronte a un controllo dell'Agenzia delle Entrate, comprendere i meccanismi di verifica e gli strumenti di difesa disponibili è fondamentale. I controlli fiscali variano da riscontri automatizzati a verifiche in loco, con sanzioni fino al 180% delle imposte contestate. Conoscere le tipologie di controllo e le possibilità di definizione agevolata consente di affrontare la situazione con consapevolezza, riducendo sanzioni e tempi attraverso il contraddittorio preventivo, il ravvedimento operoso o l'accertamento con adesione.

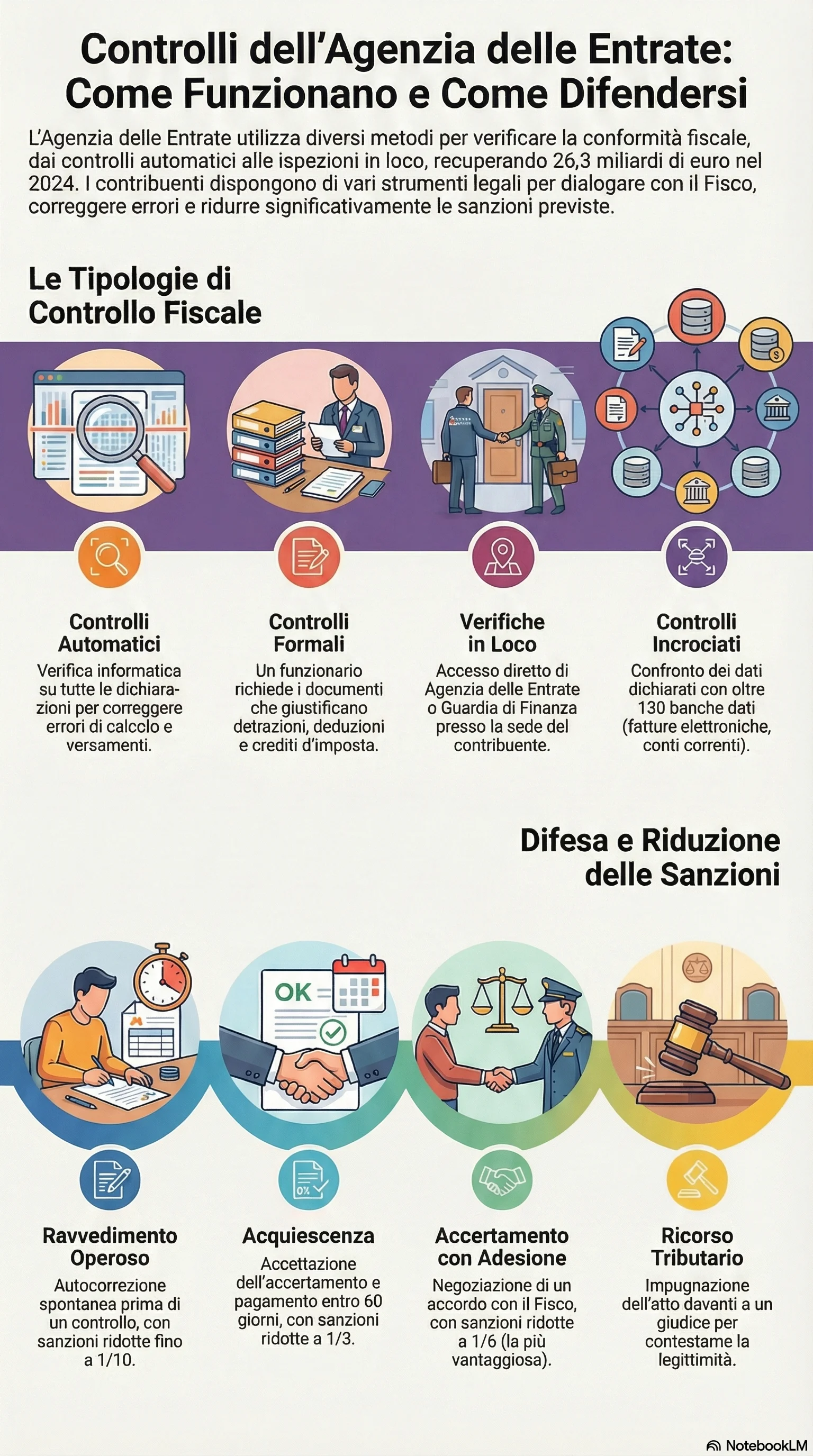

L'Agenzia delle Entrate effettua controlli fiscali su tutti i contribuenti attraverso diverse tipologie di controllo che variano per intensità e modalità operative. I controlli automatici sulle dichiarazioni rappresentano il primo livello di verifica. Vengono eseguiti tramite procedure informatiche che confrontano i dati dichiarati con le informazioni presenti nell'Anagrafe Tributaria. Questi controlli riguardano tutti i contribuenti e possono generare comunicazioni di irregolarità entro il secondo anno successivo alla presentazione della dichiarazione.

I controlli formali richiedono l'esame documentale approfondito da parte di funzionari, con richiesta di documenti giustificativi per detrazioni, deduzioni e crediti d'imposta. Le verifiche fiscali in loco rappresentano il livello più invasivo. Prevedono accessi diretti presso la sede del contribuente da parte dell'Agenzia delle Entrate o della Guardia di Finanza, culminanti nel Processo Verbale di Constatazione che può portare all'emissione di avvisi di accertamento.

Gli accertamenti fiscali possono essere analitici, basati sull'esame puntuale della contabilità, sintetici, fondati sul tenore di vita tramite Redditometro, o induttivi quando la contabilità è assente o inattendibile. I controlli incrociati confrontano i dati del contribuente con oltre 130 banche dati disponibili, incluse le fatture elettroniche e i movimenti bancari. Questo rende sempre più difficile occultare operazioni rilevanti.

I contribuenti dispongono di strumenti di difesa articolati. Il contraddittorio preventivo obbligatorio dal 2024 consente di presentare memorie difensive prima dell'avviso di accertamento. Il ravvedimento operoso permette di regolarizzare errori con sanzioni ridotte fino a un decimo. L'acquiescenza comporta la riduzione delle sanzioni a un terzo accettando l'accertamento. L'accertamento con adesione offre la riduzione più favorevole a un sesto negoziando con l'amministrazione.

L'Agenzia delle Entrate ha termini decadenziali precisi: cinque anni dalla presentazione della dichiarazione per notificare gli avvisi di accertamento, estesi a sette anni per dichiarazioni omesse. La tempestività nella risposta alle comunicazioni è cruciale. Ignorare le richieste comporta l'applicazione integrale delle sanzioni e la perdita delle opportunità di definizione agevolata. Il monitoraggio costante della propria posizione tramite il Cassetto Fiscale consente di individuare tempestivamente anomalie e intervenire prima che la situazione si aggravi.