In Breve

Verifica Fiscale a Sorpresa: Diritti del Contribuente e Assistenza Legale

Se ricevi una visita improvvisa dell'Agenzia delle Entrate o della Guardia di Finanza, le dichiarazioni rese in quel momento acquisiscono pieno valore probatorio e possono compromettere irreversibilmente la tua posizione fiscale. La verifica fiscale a sorpresa richiede una difesa immediata e competente per tutelare i tuoi diritti e prevenire contestazioni infondate. L'assistenza di un avvocato tributarista fin dal primo istante dell'accesso consente di vigilare sul rispetto delle procedure, evitare ammissioni imprudenti e costruire una strategia difensiva efficace. Agire tempestivamente può fare la differenza tra un accertamento ridotto e sanzioni gravose che si trascinano per anni.

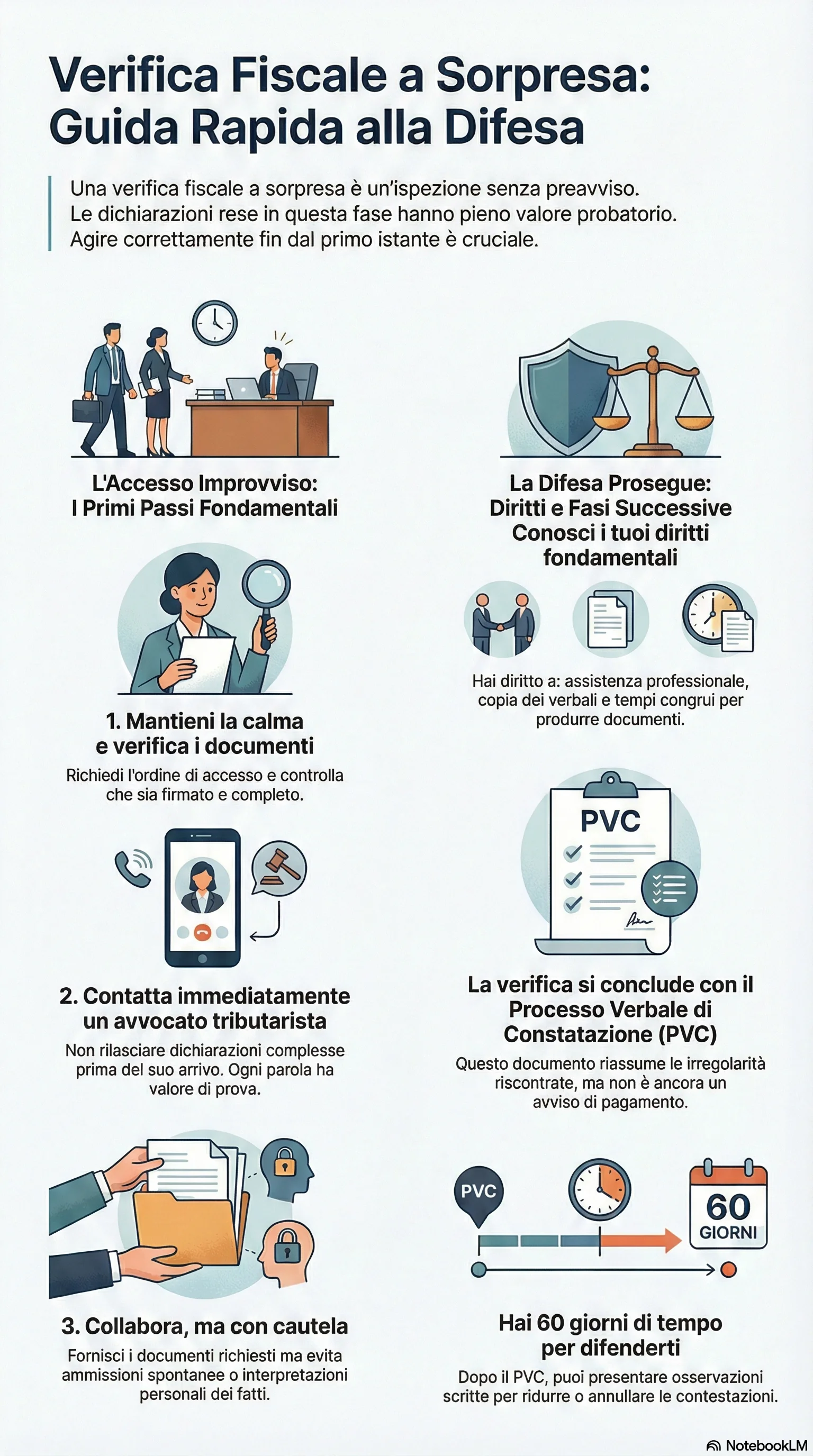

La verifica fiscale a sorpresa è un controllo fiscale condotto dall'Agenzia delle Entrate o dalla Guardia di Finanza senza preavviso, mediante accesso diretto ai locali aziendali o professionali. Si tratta di un'ispezione fiscale in loco finalizzata a raccogliere documentazione contabile e verificare la correttezza delle dichiarazioni tributarie. Durante la verifica a sorpresa, il contribuente attiva immediatamente diritti e garanzie previsti dallo Statuto del contribuente (Legge 212/2000), ma assume anche precisi doveri di collaborazione. Le dichiarazioni rese in questa fase possono determinare l'esito dell'intero procedimento di accertamento fiscale. L'Agenzia delle Entrate è l'ente pubblico preposto alla gestione del sistema tributario e alla conduzione dei controlli fiscali.

La difesa verifica fiscale si articola attraverso strumenti concreti che puoi esercitare fin dal primo momento. L'assistenza verifica fiscale di un avvocato tributarista garantisce la tutela dei diritti contribuente: diritto di ricevere l'ordine di accesso regolare, diritto di essere assistito da professionisti durante le operazioni ispettive, diritto di ricevere copia del processo verbale di constatazione, diritto a tempi congrui per presentare documenti, diritto al contraddittorio nei 60 giorni successivi alla chiusura della verifica. L'avvocato vigila sul rispetto delle procedure, gestisce le dichiarazioni evitando ammissioni imprudenti, contesta vizi formali e prepara la strategia difensiva per le fasi successive.

La verifica si articola in fasi procedurali precise: accesso ai locali con autorizzazione formale, ispezione della documentazione contabile (libri, registri, fatture, contratti) e, in casi eccezionali, fase di ricerca con poteri coercitivi. La durata massima varia da 15 a 30 giorni lavorativi a seconda delle dimensioni del contribuente, prorogabile solo per comprovate esigenze. Al termine viene redatto il processo verbale di constatazione che elenca le irregolarità riscontrate e apre la fase del contraddittorio endoprocedimentale.

Le conseguenze di una gestione inadeguata possono essere gravi: dichiarazioni spontanee acquisiscono valore probatorio e possono essere utilizzate contro di te nell'avviso di accertamento successivo. La tempestività è cruciale: l'assistenza legale deve intervenire dal primo momento dell'accesso, non dopo la conclusione. La violazione di diritti procedurali non contestata immediatamente può risultare difficilmente recuperabile. La mancata presentazione di osservazioni entro i 60 giorni dal processo verbale preclude importanti opportunità difensive e di riduzione delle pretese fiscali.