Conclusioni

Le verifiche fiscali rappresentano strumento essenziale di controllo della regolarità tributaria, ma il loro impatto su imprenditori e partite iva può essere significativamente ridotto attraverso preparazione adeguata, conoscenza dei propri diritti e adozione di strategie difensive efficaci. La compliance preventiva costituisce la prima linea di difesa: tenuta accurata delle scritture contabili, conservazione sistematica della documentazione, puntualità negli adempimenti dichiarativi riducono drasticamente il rischio di selezione per controllo e le potenziali contestazioni.

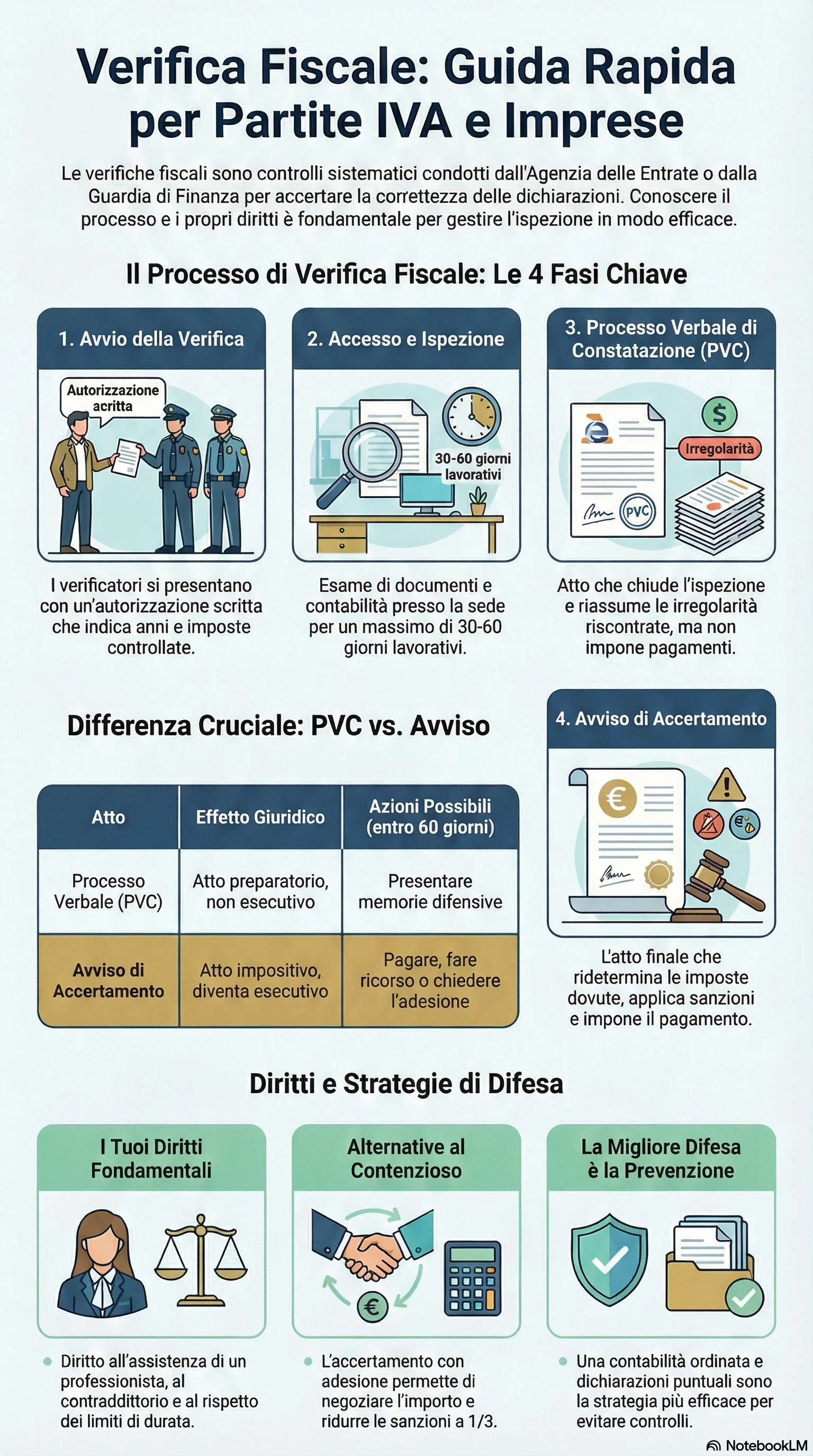

La consapevolezza dei diritti procedurali garantiti dallo Statuto del Contribuente consente di gestire la verifica fiscale come momento di chiarimento della propria posizione, anziché subirla passivamente. L'assistenza di professionisti qualificati (commercialisti, avvocati tributaristi) risulta investimento strategico che riduce significativamente gli errori, tutela i diritti procedurali, orienta le scelte difensive verso le soluzioni più convenienti.

I controlli fiscali non devono essere temuti ma affrontati con preparazione e metodo. La collaborazione intelligente con i verificatori, la tempestiva esibizione della documentazione richiesta, la verbalizzazione di eventuali irregolarità procedurali costituiscono comportamenti che tutelano la posizione del contribuente senza compromettere il rapporto con l'amministrazione finanziaria.

Gli strumenti di definizione bonaria delle controversie (accertamento con adesione, concordato preventivo biennale, acquiescenza con riduzione sanzionatoria) offrono alternative efficaci al contenzioso giurisdizionale quando le contestazioni presentino elementi di fondatezza. La valutazione tecnica delle prospettive di successo in contenzioso, confrontata con i vantaggi economici della definizione bonaria, orienta la scelta tra le diverse strategie disponibili.

L'evoluzione tecnologica dei controlli fiscali, con l'introduzione di algoritmi di analisi massiva dei dati e di incrocio sistematico delle informazioni, rende sempre più difficile sfuggire ai riscontri dell'amministrazione. La trasparenza e la correttezza sostanziale delle operazioni economiche rappresentano quindi l'unica strategia di lungo periodo per ridurre stabilmente il rischio fiscale.

Imprese, professionisti e titolari di Partita IVA devono investire in cultura fiscale e in sistemi di compliance preventiva, considerando il rispetto delle regole tributarie non come mero adempimento formale ma come elemento strategico di sostenibilità dell'attività economica. I costi della non compliance (sanzioni, controlli invasivi, contenzioso, reputazione danneggiata) superano ampiamente gli investimenti in consulenza qualificata e in sistemi di controllo tributario interno.

La gestione professionale delle verifiche tributarie consente di trasformare un evento potenzialmente critico in un'occasione di verifica della propria organizzazione amministrativa e di miglioramento dei processi contabili. L'approccio proattivo, fondato su conoscenza normativa e assistenza tecnica qualificata, garantisce la migliore tutela degli interessi economici del contribuente nel rapporto con l'amministrazione finanziaria.

Di fronte a una verifica fiscale, ogni giorno conta: conoscere i tuoi diritti procedurali e le strategie difensive disponibili consente di ridurre significativamente le sanzioni e negoziare l'importo dovuto. La tempestività nell'attivare gli strumenti di difesa è cruciale per massimizzare i benefici, dalla riduzione sanzionatoria alla possibilità di definire bonariamente la controversia.

Contattaci subito per una consulenza personalizzata.

Disclaimer: Questo articolo ha scopo esclusivamente informativo e non costituisce consulenza fiscale o legale. Ogni situazione presenta caratteristiche specifiche che richiedono un'analisi personalizzata. Per valutare la soluzione più adatta al tuo caso, consulta un avvocato tributarista qualificato.