Conclusioni: Affrontare il Questionario con Consapevolezza

Il questionario tributario rappresenta un momento significativo nel rapporto tra contribuente e amministrazione finanziaria, che richiede attenzione, preparazione e consapevolezza delle implicazioni giuridiche connesse. La gestione corretta di questo adempimento può chiudere rapidamente una fase di controllo senza conseguenze, mentre errori o omissioni possono innescare procedimenti di accertamento gravosi e prolungati nel tempo.

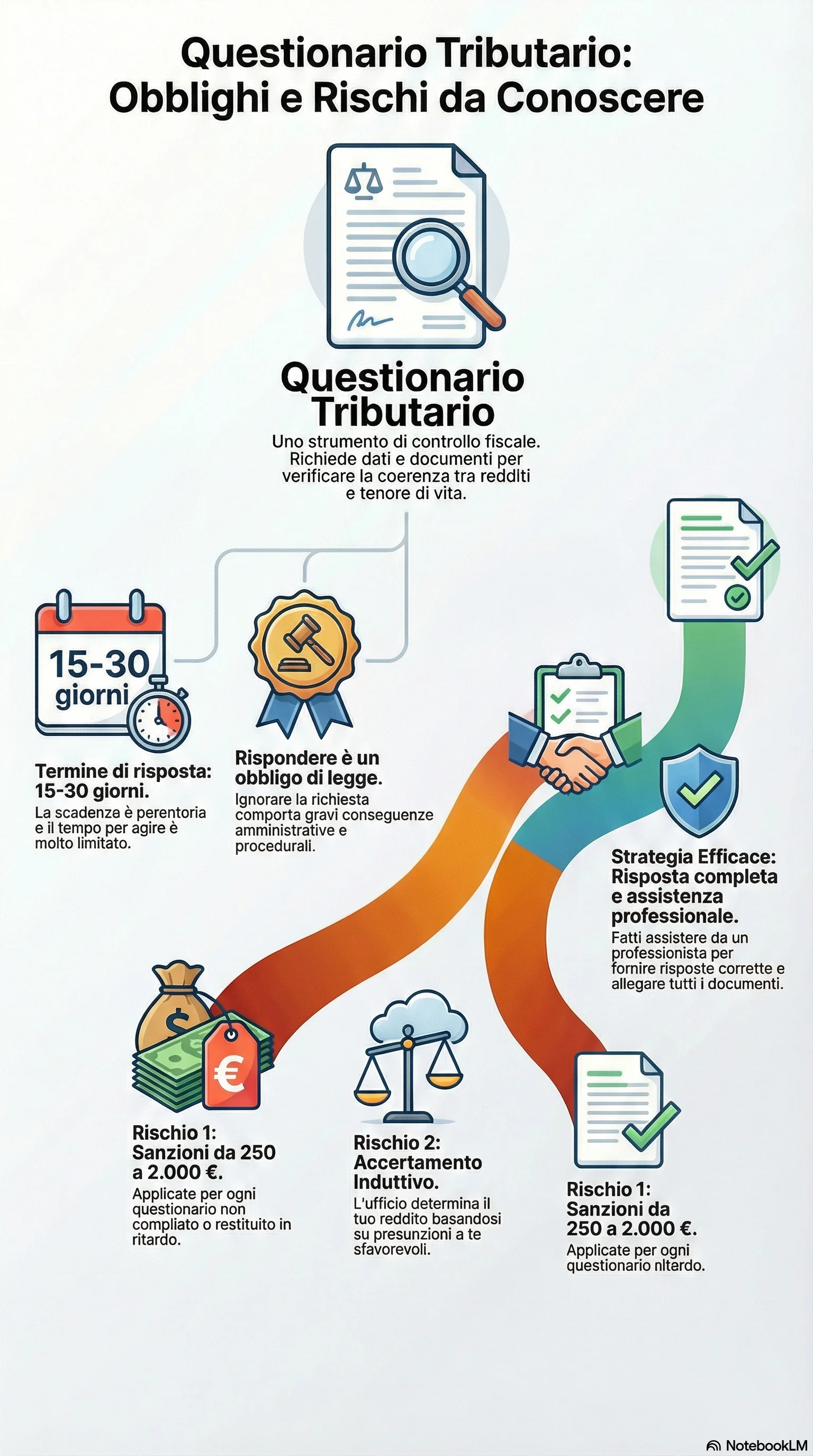

La tempestività rappresenta il primo elemento di una strategia efficace. Rispettare i termini risposta assegnati, non procrastinare la raccolta della documentazione, non attendere l'ultimo giorno utile per inviare la risposta, sono comportamenti che dimostrano serietà e collaborazione. I termini perentori previsti dalla normativa tributaria non ammettono deroghe se non espressamente autorizzate dall'ufficio, e il loro mancato rispetto determina conseguenze immediate.

La completezza e la veridicità delle informazioni fornite costituiscono il secondo pilastro di una risposta efficace. Rispondere al questionario in modo parziale, generico o evasivo non soddisfa gli obblighi di legge e viene interpretato come scarsa collaborazione. Le risposte devono essere precise, circostanziate, supportate da tutta la documentazione necessaria. La tentazione di omettere informazioni scomode o di fornire rappresentazioni parziali della realtà deve essere evitata, perché i rischi connessi all'emersione successiva di incompletezze o falsità superano ampiamente i vantaggi temporanei.

L'assistenza professionale qualificata rappresenta un investimento opportuno, soprattutto quando il questionario fiscale presenta profili di complessità o quando il contribuente non ha confidenza con la materia tributaria. Un avvocato tributarista o un commercialista esperto possono fare la differenza tra una risposta che chiude positivamente il controllo e una risposta che genera ulteriori problemi. I costi di una consulenza professionale sono generalmente contenuti rispetto ai rischi economici connessi a una gestione inadeguata.

La collaborazione con l'amministrazione finanziaria non significa rinuncia ai propri diritti, ma consapevole esercizio degli stessi nel rispetto delle norme e delle procedure. È possibile essere collaborativi pur contestando richieste ritenute illegittime, pur facendo valere le proprie ragioni quando si ritiene di aver operato correttamente. La disponibilità a fornire informazioni e documenti deve essere bilanciata con la tutela dei propri interessi e con la verifica della legittimità delle richieste.

Le imposte dovute devono essere correttamente determinate e versate, e il sistema fiscale offre diversi strumenti per regolarizzare spontaneamente eventuali irregolarità con sanzioni ridotte. Scoprire errori od omissioni in occasione della risposta al questionario tributario può rappresentare l'opportunità per sanare la situazione prima che l'ufficio proceda con accertamenti d'ufficio. Gli istituti del ravvedimento operoso e dell'accertamento con adesione consentono di definire le pendenze fiscali a condizioni più favorevoli rispetto a quelle dell'accertamento unilaterale, come illustrato nell'approfondimento sulla differenza ravvedimento operoso accertamento adesione che analizza vantaggi e limiti di ciascuno strumento.

Il contribuente consapevole dei propri diritti e doveri, preparato ad affrontare i controlli fiscali con metodo e trasparenza, assistito quando necessario da professionisti qualificati, è nelle condizioni migliori per gestire efficacemente il questionario tributario e per chiudere rapidamente questa fase senza conseguenze negative. La conoscenza della normativa, il rispetto dei termini, la completezza delle informazioni, la correttezza dei comportamenti, rappresentano gli elementi di una strategia vincente che consente di tutelare la propria posizione fiscale e di dimostrare la propria affidabilità nei confronti dell'amministrazione finanziaria.

Di fronte a un questionario tributario, ogni giorno conta: rispondere entro i termini risposta consente di evitare sanzioni da 250 a 2.000 euro e di prevenire l'accertamento induttivo basato su presunzioni sfavorevoli. La tempestività e la completezza della risposta possono chiudere rapidamente il controllo, evitando l'escalation verso verifiche più invasive e contenziosi prolungati.

Contattaci subito per una consulenza personalizzata.

Disclaimer: Questo articolo ha scopo esclusivamente informativo e non costituisce consulenza fiscale o legale. Ogni situazione presenta caratteristiche specifiche che richiedono un'analisi personalizzata. Per valutare la soluzione più adatta al tuo caso, consulta un avvocato tributarista qualificato.