Conclusione: Orientarsi tra le Opzioni

Ricevere un avviso di accertamento rappresenta sempre un momento critico nel rapporto tra contribuente e amministrazione finanziaria. La complessità della normativa, la molteplicità delle opzioni disponibili, i termini perentori e le conseguenze dell'inerzia richiedono una reazione tempestiva, informata e strategica. Non esiste una soluzione valida per tutti: ogni situazione richiede una valutazione specifica di fattori giuridici, economici e personali.

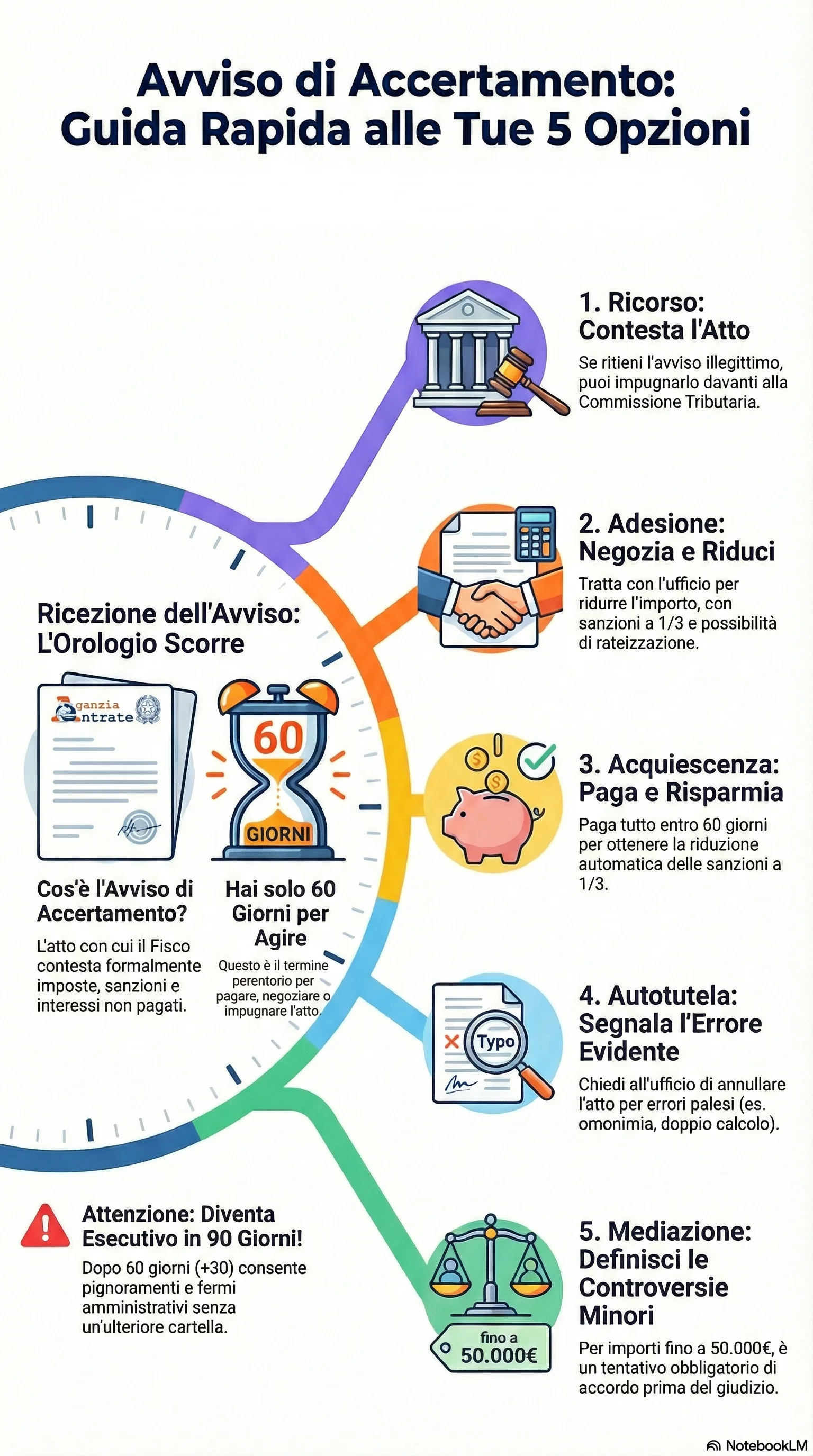

La prima regola è non ignorare mai l'atto. L'inerzia è sempre la scelta peggiore: porta alla definitività dell'avviso, all'esecutività automatica, all'impossibilità di ridurre sanzioni o contestare vizi. Anche quando la pretesa sembra schiacciante, esistono sempre margini di manovra: verifica dei requisiti formali, valutazione della fondatezza sostanziale, negoziazione attraverso l'adesione, rateizzazione per alleggerire l'impatto finanziario.

La seconda regola è valutare tecnicamente l'atto prima di decidere. Un'analisi superficiale può portare a pagare importi non dovuti o a perdere l'opportunità di contestare vizi che renderebbero l'atto annullabile. Verificare motivazione, sottoscrizione, termini di notifica, rispetto del contraddittorio preventivo, correttezza dei calcoli è operazione essenziale che richiede competenza tecnica ma può evitare esborsi ingiustificati o ridurli significativamente.

La terza regola è scegliere consapevolmente tra le opzioni, valutando costi e benefici di ciascuna. L'impugnazione offre la possibilità di annullare l'atto ma comporta costi, tempi lunghi e rischio di soccombenza. L'adesione riduce l'importo e consente rateizzazione ma implica rinuncia al contenzioso. L'acquiescenza chiude rapidamente la controversia con sanzioni ridotte ma cristallizza la pretesa senza possibilità di riduzione. L'autotutela è gratuita e veloce ma dipende dalla discrezionalità dell'ufficio.

Gli avvisi di accertamento sono strumenti legittimi dell'amministrazione per contrastare l'evasione e garantire l'equità fiscale. Tuttavia, devono rispettare rigorose garanzie procedimentali e sostanziali, a tutela del diritto di difesa del contribuente. Comprendere queste garanzie, conoscere i propri diritti, agire tempestivamente e con assistenza qualificata quando necessario sono le chiavi per affrontare efficacemente un accertamento, minimizzando gli oneri economici e preservando la propria posizione patrimoniale e la serenità personale.

Di fronte a un avviso di accertamento, ogni giorno conta: presentare istanza entro i termini previsti consente di ridurre le sanzioni tributarie a un terzo del minimo e negoziare l'importo dovuto. La tempestività è cruciale per accedere ai benefici della riduzione sanzioni e alla possibilità di rateizzazione fino a 16 rate trimestrali.

Contattaci subito per una consulenza personalizzata.

Disclaimer: Questo articolo ha scopo esclusivamente informativo e non costituisce consulenza fiscale o legale. Ogni situazione presenta caratteristiche specifiche che richiedono un'analisi personalizzata. Per valutare la soluzione più adatta al tuo caso, consulta un avvocato tributarista qualificato.