Conclusioni: Il Nuovo Paradigma del Rapporto Fisco-Contribuente

L'introduzione dell'obbligo generalizzato di contraddittorio preventivo segna un cambio di paradigma nel rapporto tra amministrazione finanziaria e contribuente. Si passa da un modello tradizionalmente autoritativo e unilaterale, in cui il fisco imponeva le proprie pretese lasciando al contribuente solo la via del ricorso giurisdizionale per contestarle, a un modello partecipativo e dialogico, in cui il contribuente è coinvolto nel procedimento già nella fase amministrativa.

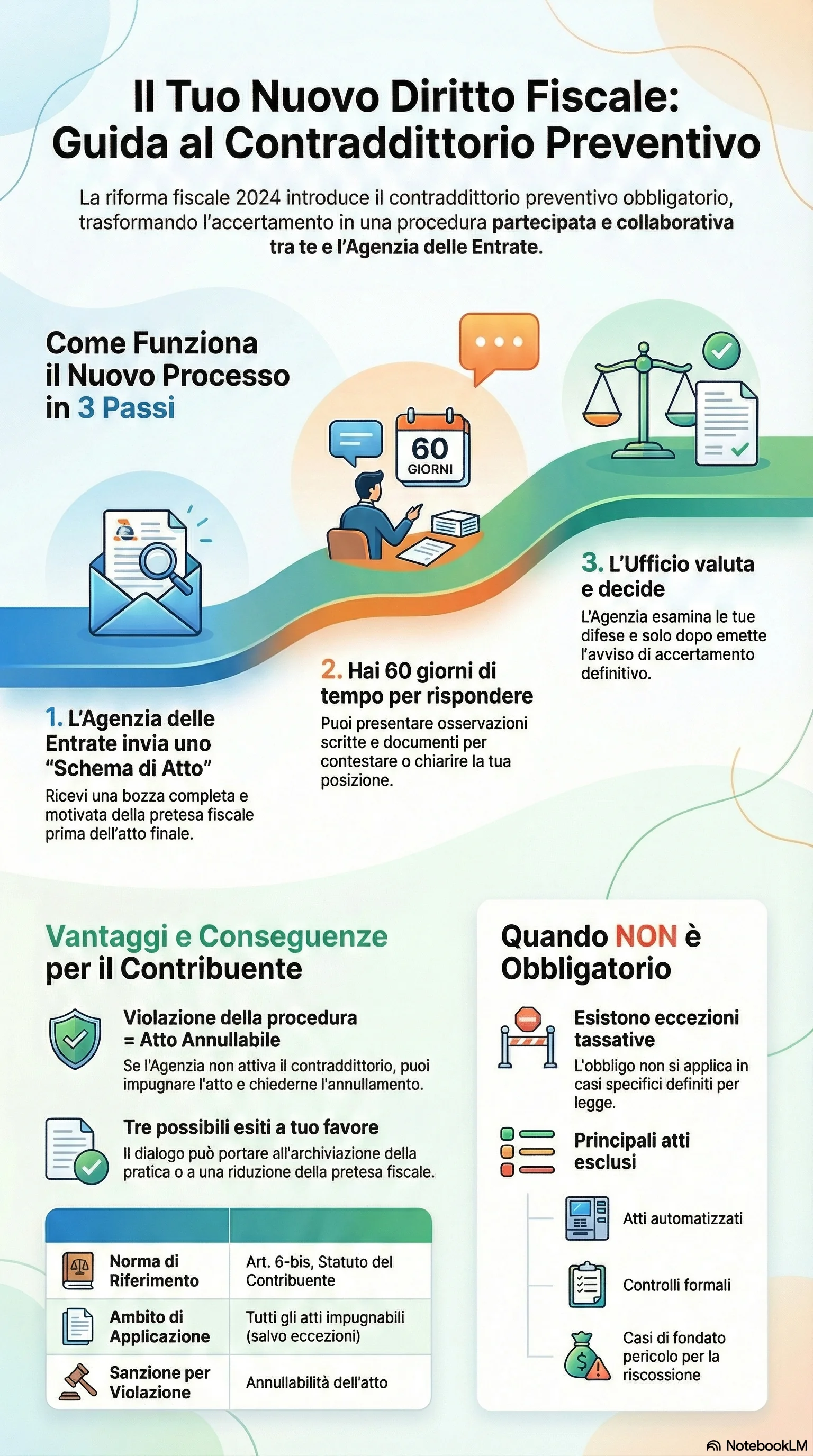

Il principio del contraddittorio non è più un'eccezione settoriale o una facoltà discrezionale dell'ufficio, ma una regola generale imperativa che vincola l'amministrazione a pena di annullabilità dell'atto. Questo rappresenta un progresso significativo verso un fisco più giusto, trasparente e rispettoso dei diritti dei cittadini.

La riforma si inserisce nel più ampio contesto della compliance tributaria moderna, che privilegia la collaborazione volontaria rispetto alla repressione sanzionatoria, la prevenzione dei conflitti rispetto alla loro risoluzione giurisdizionale, la trasparenza rispetto all'opacità. Un contribuente informato, ascoltato e trattato con rispetto è più propenso a collaborare, a regolarizzare spontaneamente errori, a costruire un rapporto di fiducia con l'amministrazione.

Lo Statuto del contribuente, con l'articolo 6-bis, ha finalmente recepito in forma generale un principio che la giurisprudenza costituzionale ed europea avevano già da tempo affermato. La sfida ora è attuare concretamente questo principio nella prassi quotidiana degli uffici: il contraddittorio deve essere effettivo, non formale; le osservazioni dei contribuenti devono essere realmente valutate; le motivazioni degli atti devono dare conto del confronto avvenuto.

Solo se questi requisiti sostanziali saranno rispettati, il contraddittorio preventivo produrrà i benefici attesi: riduzione del contenzioso, migliore qualità degli accertamenti, maggiore fiducia nel sistema fiscale. Il successo della riforma dipenderà dall'atteggiamento concreto che amministrazione, professionisti e contribuenti sapranno tenere nell'applicare il nuovo istituto.

Di fronte a uno schema di atto, ogni giorno conta: rispondere entro i 60 giorni previsti consente di ridurre o annullare la pretesa tributaria prima che l'avviso diventi definitivo. La tempestività è cruciale per massimizzare i benefici, dall'archiviazione della contestazione alla definizione consensuale mediante accertamento con adesione.

Contattaci subito per una consulenza personalizzata.

Disclaimer: Questo articolo ha scopo esclusivamente informativo e non costituisce consulenza fiscale o legale. Ogni situazione presenta caratteristiche specifiche che richiedono un'analisi personalizzata. Per valutare la soluzione più adatta al tuo caso, consulta un avvocato tributarista qualificato.