Conclusioni: Strategie per Gestire l'Invito al Meglio

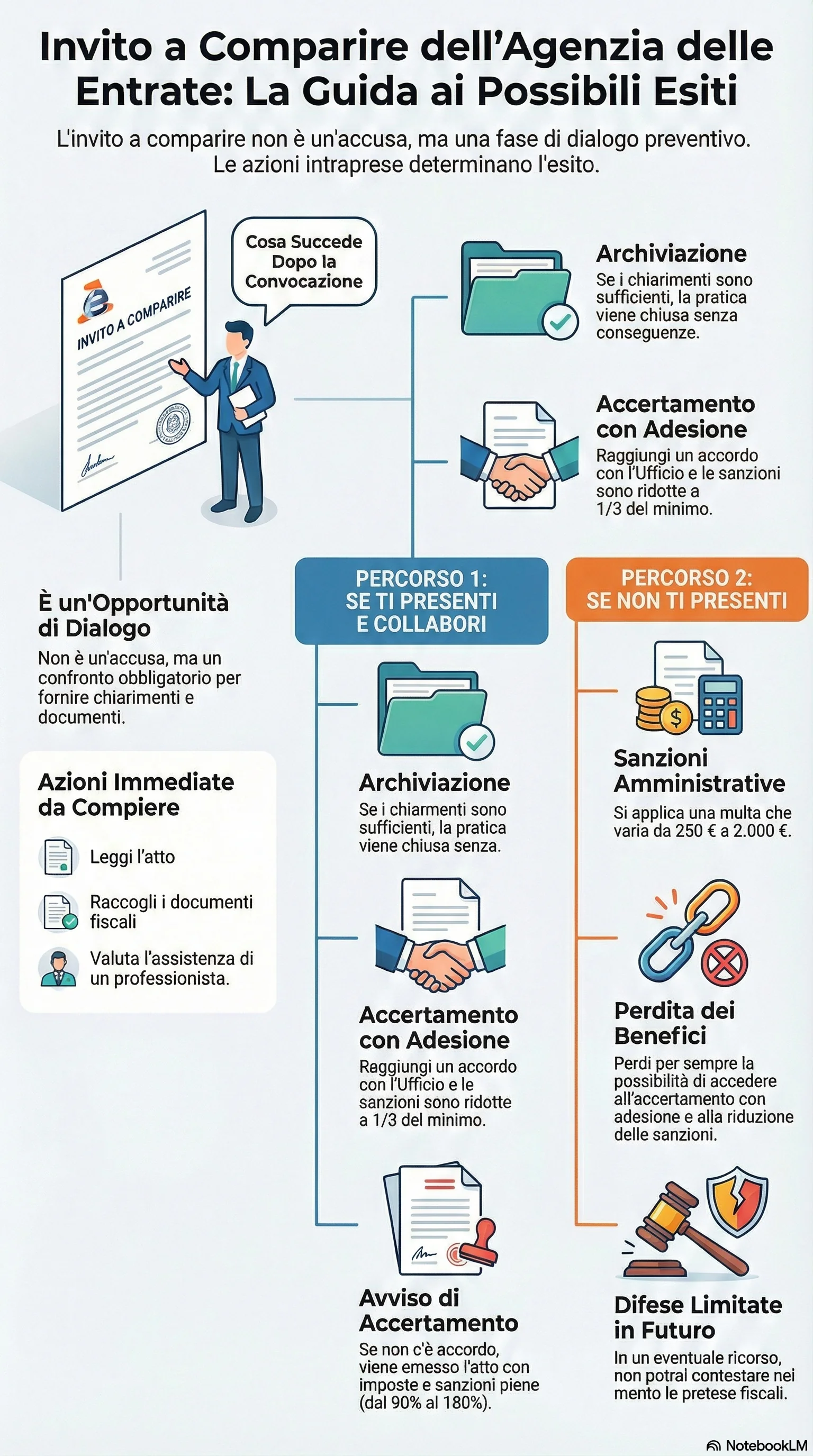

L'invito a comparire dell'Agenzia delle Entrate rappresenta un momento cruciale nel rapporto tra contribuente e amministrazione fiscale. L'approccio con cui si affronta questa fase può determinare esiti molto diversi: dall'archiviazione senza conseguenze fino all'emissione di avvisi di accertamento con richieste elevate e contenziosi lunghi e costosi.

La strategia vincente per gestire al meglio l'invito a comparire si fonda su alcuni principi chiave: tempestività nell'organizzare la risposta appena ricevuta la convocazione, completezza nella raccolta e nell'organizzazione della documentazione richiesta e di quella utile a chiarire la propria posizione, collaborazione con l'ufficio, fornendo risposte sincere e complete senza atteggiamenti ostruzionistici o evasivi, assistenza professionale qualificata di un avvocato tributarista o commercialista esperto in accertamenti, valutazione oggettiva della propria posizione, distinguendo contestazioni fondate da quelle infondate per decidere se aderire o contestare.

Il contraddittorio preventivo introdotto dalla riforma del 2020 ha rafforzato i diritti del contribuente, garantendo la possibilità di essere ascoltato prima dell'emissione dell'atto impositivo. Questo strumento va utilizzato in modo consapevole e strategico, preparandosi adeguatamente e affrontando l'incontro con l'ufficio nella migliore condizione possibile.

L'assistenza avvocato tributarista è particolarmente importante per valutare la convenienza dell'accertamento con adesione rispetto alle alternative disponibili, calcolare con precisione il risparmio economico derivante dalla definizione concordata, individuare eventuali vizi dell'attività di accertamento che potrebbero portare all'annullamento dell'atto, gestire la comunicazione con l'ufficio in modo tecnicamente corretto ed efficace, e impostare una eventuale strategia difensiva in caso di contenzioso.

La gestione corretta di un invito a comparire richiede competenza tecnica, conoscenza approfondita della normativa tributaria e delle prassi amministrative, capacità di negoziazione e spirito pragmatico. L'obiettivo deve essere sempre quello di tutelare i propri diritti evitando però di trasformare ogni controversia in un contenzioso: quando le contestazioni sono fondate e gli strumenti di definizione agevolata sono convenienti, aderire rappresenta quasi sempre la scelta più razionale.

Al contrario, quando le pretese dell'ufficio sono manifestamente infondate o sproporzionate, il contribuente ha il diritto e il dovere di difendersi attraverso gli strumenti processuali, contestando l'accertamento e facendo valere le proprie ragioni davanti al giudice tributario. In questi casi, non collaborare durante il contraddittorio sarebbe un errore, perché priverebbe il contribuente della possibilità di far emergere tempestivamente gli elementi favorevoli.

In conclusione, cosa succede dopo invito comparire dipende in larga misura dalle scelte e dai comportamenti del contribuente. Una gestione attenta, informata e strategica di questa fase può fare la differenza tra una chiusura rapida e vantaggiosa della controversia e un percorso lungo, costoso e dall'esito incerto. L'investimento di tempo e risorse nella preparazione del contraddittorio è sempre ripagato dai risultati che consente di ottenere.

Di fronte a un invito a comparire agenzia entrate, ogni giorno conta per tutelare la tua posizione fiscale. Presentarsi preparati al contraddittorio preventivo consente di accedere all'accertamento con adesione con riduzione sanzioni adesione a un terzo, evitando un contenzioso che può durare anni. La tempestività nella raccolta della documentazione e nella risposta all'ufficio può fare la differenza tra l'archiviazione e un avviso accertamento.

Contattaci subito per una consulenza personalizzata.

Disclaimer: Questo articolo ha scopo esclusivamente informativo e non costituisce consulenza fiscale o legale. Ogni situazione presenta caratteristiche specifiche che richiedono un'analisi personalizzata. Per valutare la soluzione più adatta al tuo caso, consulta un avvocato tributarista qualificato.