In Breve

Come Proteggersi dagli Accertamenti: Strumenti Legali e Diritti del Contribuente

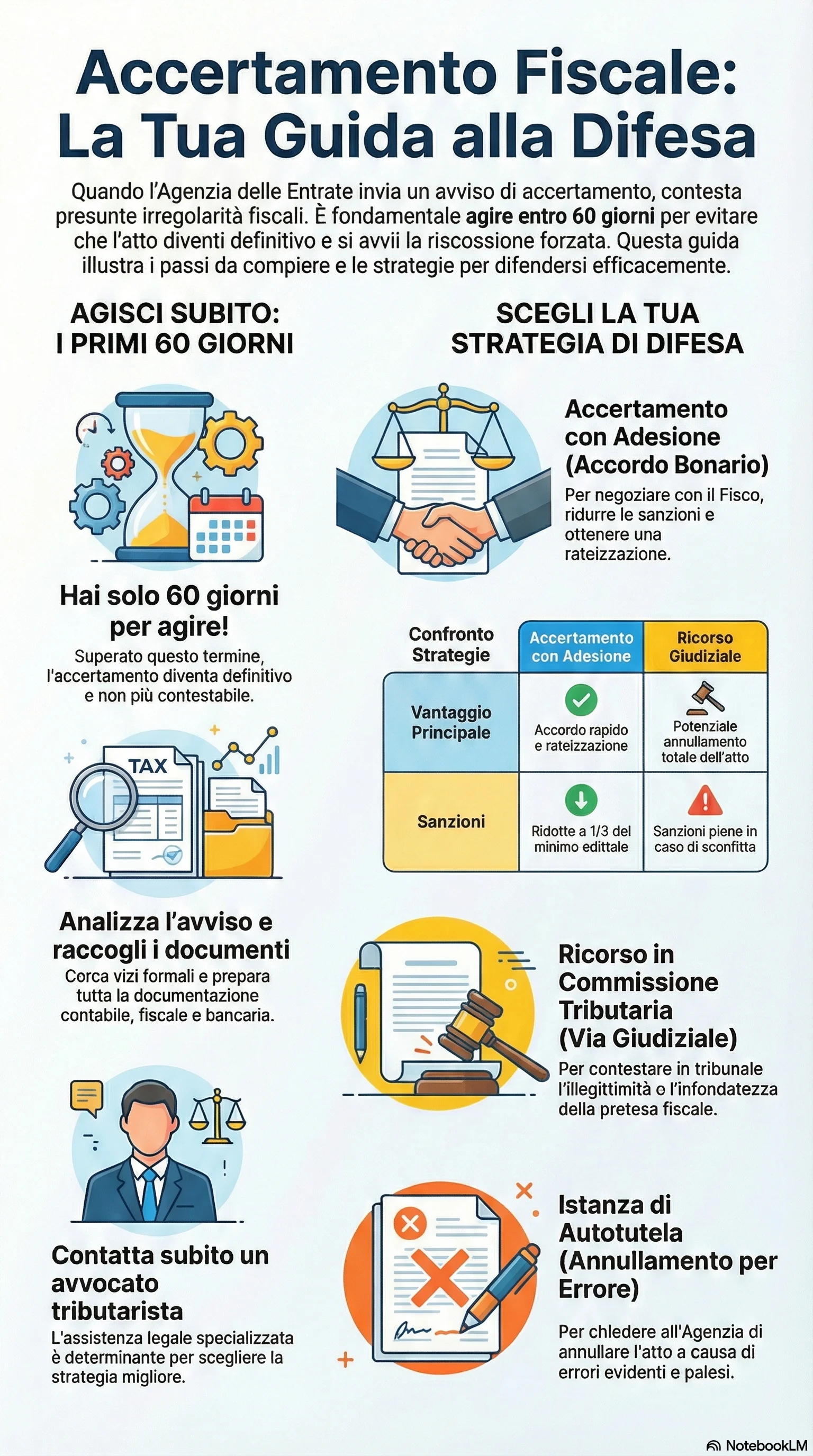

Se ti trovi di fronte a un avviso di accertamento dell'Agenzia delle Entrate, le conseguenze possono essere pesanti: sanzioni dal 90% al 180% delle imposte contestate e un contenzioso che può durare anni. La difesa richiede azione immediata entro 60 giorni dalla notifica, termine oltre il quale l'atto diventa definitivo e si avvia la riscossione coattiva. Gli strumenti di tutela disponibili consentono di contestare l'atto, ridurre le sanzioni o definire bonariamente la controversia, con risparmi significativi in termini di tempo e denaro.

L'accertamento fiscale è l'atto con cui l'Agenzia delle Entrate contesta al contribuente presunte irregolarità nella dichiarazione dei redditi o nell'adempimento degli obblighi tributari. Per comprendere meglio le dinamiche degli avvisi di accertamento, è fondamentale sapere che ricevere un avviso richiede azione immediata. Entro 60 giorni dalla notifica è necessario scegliere la strategia difensiva più appropriata, pena la definitività dell'atto e l'avvio della riscossione coattiva.

I contribuenti dispongono di molteplici strategie difensive. Il ricorso alla Commissione Tributaria consente di contestare giudizialmente l'atto, dimostrando la sua illegittimità o infondatezza. Per approfondire le opzioni disponibili, è utile consultare la guida sulla difesa e ricorso avviso accertamento. L'accertamento con adesione permette di definire bonariamente la controversia ottenendo la riduzione delle sanzioni a un terzo del minimo edittale. Inoltre consente la rateizzazione fino a 16 rate trimestrali. L'istanza di autotutela può portare all'annullamento immediato quando l'atto presenta errori evidenti. La mediazione tributaria obbligatoria, per controversie sotto i 50.000 euro, offre un percorso deflativo prima del giudizio.

La tutela giurisdizionale si realizza attraverso il processo tributario, articolato in tre gradi: Commissione Tributaria Provinciale, Commissione Tributaria Regionale e Corte di Cassazione. Durante il processo è possibile richiedere la sospensione dell'esecuzione per evitare il pagamento immediato in attesa della sentenza. Il ruolo dell'avvocato tributarista è centrale: analizza l'atto, individua vizi formali e sostanziali, prepara le memorie difensive. Rappresenta inoltre il contribuente nelle trattative con l'ufficio e in giudizio.

Il mancato rispetto dei termini processuali preclude ogni possibilità di difesa. Agire senza assistenza legale specializzata o con documentazione incompleta riduce drasticamente le probabilità di successo. Quando l'evasione supera le soglie penalmente rilevanti (30.000 euro per le imposte dirette, 50.000 euro per l'IVA), l'accertamento può sfociare in un procedimento penale. Le conseguenze vanno oltre le sanzioni amministrative. La tempestività, la completezza documentale e il supporto di un professionista esperto rappresentano i fattori determinanti per una difesa efficace.