Conclusioni e Considerazioni Finali

L'accertamento con adesione dopo ricorso in Commissione Tributaria rappresenta uno strumento prezioso per la deflazione del contenzioso, offrendo al contribuente la possibilità di definire bonariamente la controversia anche dopo aver intrapreso la via giudiziale. L'istituto si colloca in un equilibrio delicato tra l'esigenza di tutela del contribuente e l'interesse erariale alla certezza e rapidità della riscossione, garantendo benefici reciproci a entrambe le parti.

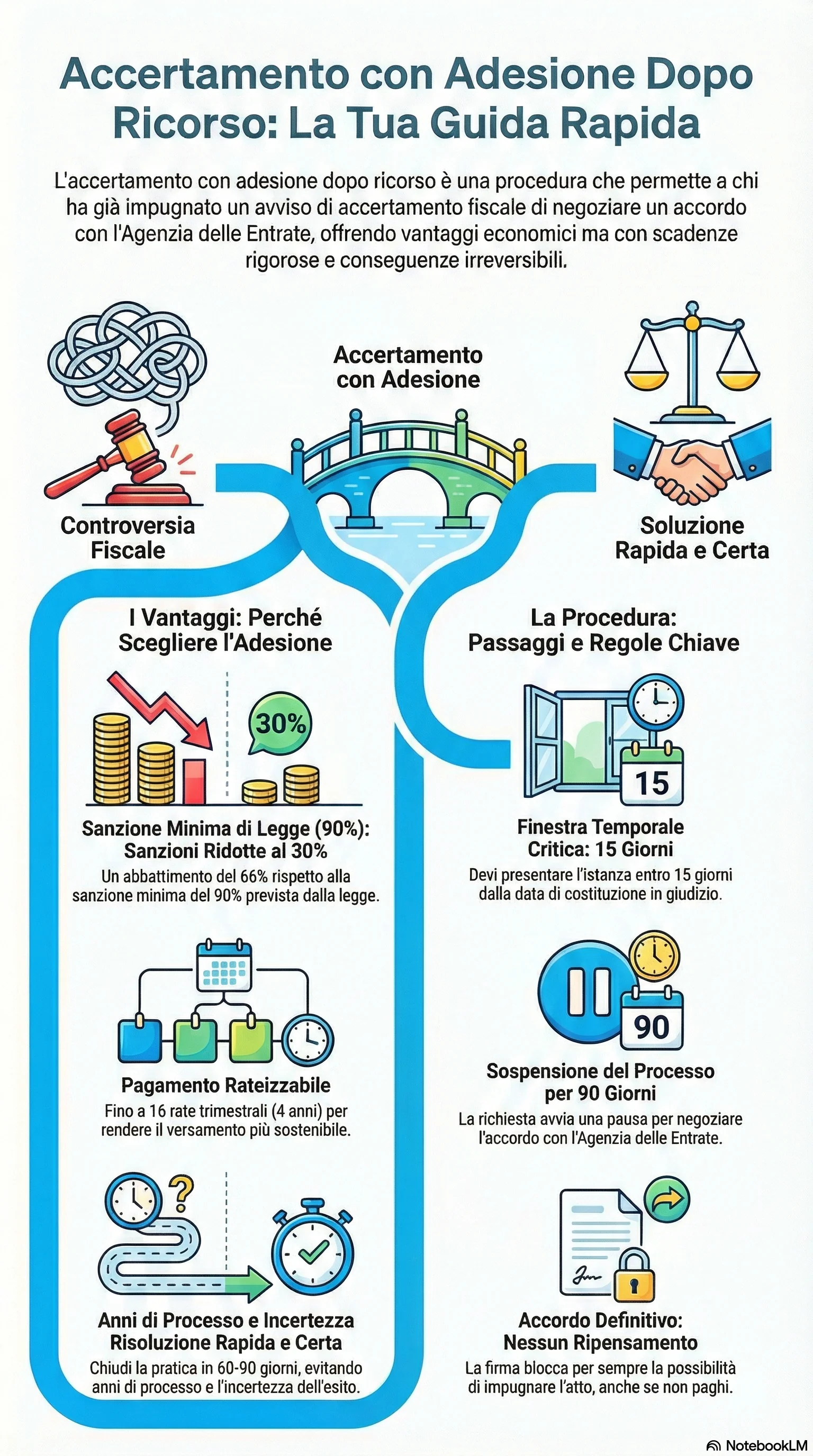

Le recenti riforme introdotte dal D.Lgs. 13/2024 hanno reso l'istituto più accessibile, eliminando l'obbligo di prestare garanzie per la rateizzazione oltre le 8 rate e semplificando alcuni adempimenti procedurali. Queste modifiche si inseriscono in un più ampio disegno di modernizzazione del sistema tributario, orientato a favorire l'adempimento spontaneo e la collaborazione tra contribuente e amministrazione, riducendo il ricorso al contenzioso giudiziale.

Il quadro normativo di riferimento, che trova il proprio fondamento nel D.Lgs. 218/1997 e nel D.Lgs. 546/1992, è integrato dalle linee guida del Ministero Economia e Finanze e dalla giurisprudenza della Corte di Cassazione, che ha progressivamente chiarito gli aspetti più controversi dell'istituto. Particolare rilievo assume il principio di intangibilità dell'accordo sottoscritto, che preclude al contribuente ogni possibilità di ripensamento dopo la firma, anche in assenza di pagamento.

Lo Statuto del Contribuente (L. 212/2000), pur non disciplinando specificamente l'adesione, fornisce principi generali di garanzia che devono essere rispettati anche in questa procedura, come il diritto al contraddittorio, la motivazione degli atti e la proporzionalità delle sanzioni. Questi principi orientano l'applicazione concreta dell'istituto e garantiscono che la negoziazione tra contribuente e ufficio avvenga in condizioni di parità e trasparenza.

Un aspetto che merita attenzione riguarda il rapporto tra adesione e altri istituti deflativi, che talvolta si sovrappongono o si succedono nel tempo. Il contribuente deve essere consapevole delle diverse opzioni disponibili (adesione pre-ricorso, adesione post-ricorso, conciliazione giudiziale, acquiescenza, definizioni agevolate) e scegliere quella più adatta alla propria situazione concreta, valutando i costi, i benefici, i tempi e i rischi di ciascuna alternativa.

La sospensione giudizio tributario determinata dalla presentazione dell'istanza di adesione offre un margine temporale prezioso per valutare con calma la convenienza dell'accordo, ma al tempo stesso impone al contribuente di assumere decisioni rapide e ponderate, senza disporre della pressione (e della dilazione) che caratterizzano il processo ordinario. Questa compressione dei tempi decisionali rende indispensabile l'assistenza di professionisti qualificati, in grado di orientare il contribuente nella scelta più razionale.

In definitiva, l'adesione dopo ricorso si configura come uno strumento flessibile ed efficace per la gestione delle controversie tributarie, che richiede tuttavia consapevolezza, tempestività e competenza per essere utilizzato in modo ottimale. Per gli aggiornamenti più recenti, si consiglia di consultare la guida accertamento adesione 2025. Il contribuente che riceve un avviso di accertamento dovrebbe sempre valutare, sin dall'inizio, tutte le opzioni disponibili, confrontandosi con un consulente fiscale o un legale per individuare la strategia più adatta alla propria situazione specifica.

Le garanzie offerte dall'ordinamento, attraverso il contraddittorio obbligatorio e i termini di decadenza certi, assicurano che la scelta dell'adesione avvenga in modo consapevole e non sia frutto di pressioni indebite o di informazioni incomplete. Tuttavia, il contribuente deve essere consapevole che la sottoscrizione dell'accordo rappresenta un punto di non ritorno, che preclude ogni possibilità di contestare successivamente l'accertamento, anche in presenza di elementi sopravvenuti che potrebbero giustificare l'annullamento.

L'evoluzione dell'istituto negli ultimi anni, con l'introduzione di termini più ampi, la semplificazione delle procedure e l'eliminazione di alcuni oneri (come la garanzia per la rateizzazione), testimonia la volontà del legislatore di favorire la composizione bonaria delle controversie, riconoscendo che la via giudiziale, pur costituzionalmente garantita, rappresenta spesso una soluzione subottimale sia per il contribuente che per l'erario. In questa prospettiva, l'adesione dopo ricorso si pone come uno strumento maturo e collaudato, che merita di essere valorizzato e utilizzato con crescente frequenza nella prassi applicativa.

Di fronte a un avviso di accertamento, ogni giorno conta: presentare istanza di adesione entro i termini previsti consente di ridurre le sanzioni a un terzo e negoziare l'importo dovuto. La tempestività è cruciale per massimizzare i benefici, dalla riduzione sanzionatoria alla possibilità di rateizzare fino a 16 rate trimestrali.

Contattaci subito per una consulenza personalizzata.

Disclaimer: Questo articolo ha scopo esclusivamente informativo e non costituisce consulenza fiscale o legale. Ogni situazione presenta caratteristiche specifiche che richiedono un'analisi personalizzata. Per valutare la soluzione più adatta al tuo caso, consulta un avvocato tributarista qualificato.