Conclusioni

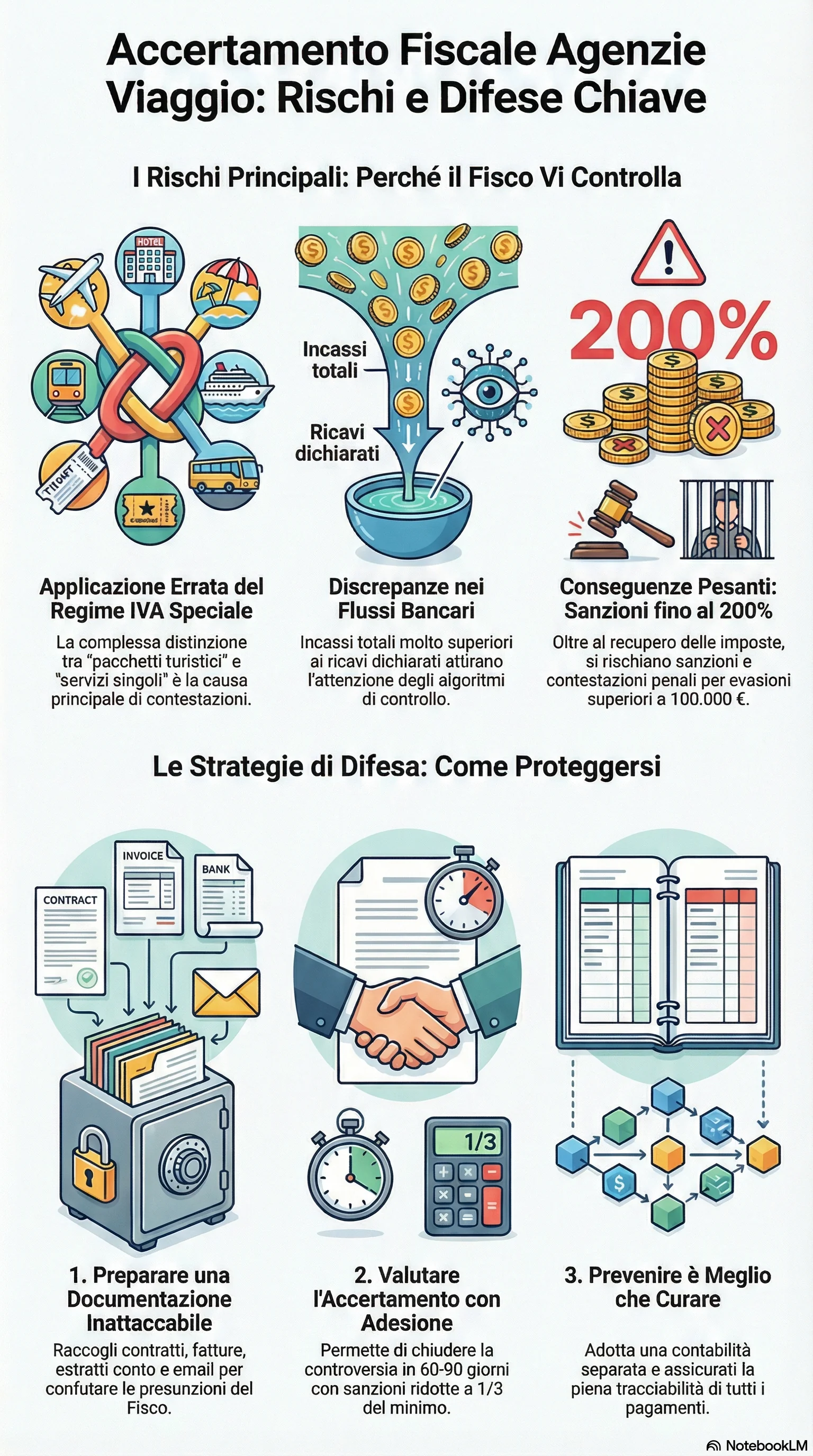

L'accertamento fiscale per tour operator e agenzie viaggio rappresenta una sfida complessa che richiede competenze tecniche specifiche e una strategia difensiva articolata. Le peculiarità del settore turistico, in particolare il regime IVA speciale per i pacchetti turistici e la complessità della gestione contabile di operazioni miste di intermediazione e organizzazione, espongono gli operatori a contestazioni frequenti che possono avere conseguenze economiche significative.

La chiave per una difesa efficace risiede nella tempestività dell'azione. Non appena ricevuto un avviso di accertamento, o anche prima durante la fase di contraddittorio successiva a un accesso ispettivo, occorre attivarsi immediatamente per raccogliere tutta la documentazione probatoria, valutare la fondatezza delle contestazioni, verificare l'esistenza di vizi procedurali, e decidere se percorrere la strada della definizione bonaria o del contenzioso giudiziale.

Gli strumenti deflattivi come l'accertamento con adesione e la mediazione tributaria offrono opportunità concrete di chiudere la controversia con notevoli risparmi sulle sanzioni amministrative e certezza sugli importi dovuti. Quando le contestazioni sono sostanzialmente fondate, questi strumenti rappresentano la scelta più razionale, evitando i costi e i tempi di un contenzioso dall'esito incerto. Al contrario, quando l'accertamento si basa su presunzioni deboli, parametri inappropriati, o presenta vizi formali evidenti, l'impugnazione giudiziale può condurre all'annullamento totale o parziale, con risparmio dell'intera pretesa.

La prevenzione rimane comunque l'approccio più efficace: adottare best practices nella tenuta della contabilità separata, assicurare la tracciabilità completa di tutti i flussi bancari, archiviare sistematicamente contratti e documentazione, mantenere punteggi ISA accettabili. Questi investimenti in compliance, pur richiedendo risorse, risultano ampiamente ripagati dalla drastica riduzione del rischio di accertamento e dalla possibilità, qualora il controllo arrivi comunque, di difendersi con maggiore efficacia disponendo di documentazione completa e ordinata.

Il coinvolgimento tempestivo di professionisti qualificati - avvocato tributarista specializzato nel settore turistico e commercialista esperto della fiscalità delle agenzie di viaggio - costituisce un elemento determinante per massimizzare le probabilità di esito favorevole. La complessità tecnica della materia, le specificità normative del settore, le sottigliezze processuali del contenzioso tributario richiedono competenze che solo professionisti specializzati possono offrire.

Infine, è importante ricordare che anche nei casi apparentemente più difficili esistono margini di difesa. L'amministrazione finanziaria non è infallibile: può commettere errori di calcolo, applicare parametri inappropriati, violare regole procedurali, basarsi su presunzioni confutabili. Una difesa ben strutturata, supportata da documentazione solida e argomentazioni giuridiche fondate, consente di ottenere l'annullamento o la riduzione significativa di accertamenti che inizialmente sembravano insormontabili. La determinazione nel difendere le proprie ragioni, accompagnata dalla consulenza professionale qualificata, rappresenta l'arma più efficace per tutelare il patrimonio aziendale e garantire la continuità operativa dell'attività turistica.

Di fronte a un avviso di accertamento, ogni giorno conta: presentare istanza di adesione entro i termini previsti consente di ridurre le sanzioni a un terzo del minimo edittale e negoziare l'importo dovuto. La tempestività è cruciale per massimizzare i benefici, dalla riduzione sanzionatoria alla possibilità di rateizzare fino a 16 rate trimestrali.

Contattaci subito per una consulenza personalizzata.

Disclaimer: Questo articolo ha scopo esclusivamente informativo e non costituisce consulenza fiscale o legale. Ogni situazione presenta caratteristiche specifiche che richiedono un'analisi personalizzata. Per valutare la soluzione più adatta al tuo caso, consulta un avvocato tributarista qualificato.