Conclusione: La Difesa Tempestiva È Fondamentale

Difendersi accertamento fiscale richiede consapevolezza degli strumenti disponibili, rapidità di azione e valutazione strategica delle opzioni concrete. L'artigiano che riceve un avviso di accertamento si trova di fronte a un bivio: subire passivamente le pretese fiscali, con conseguenze economiche e operative potenzialmente devastanti per l'attività, oppure attivarsi immediatamente per contestare, ridurre o definire agevolmente la controversia.

Come difendersi efficacemente significa innanzitutto comprendere che ogni situazione richiede un approccio specifico. Non esiste una soluzione universale: la scelta tra ricorso, adesione, autotutela o conciliazione dipende dalla fondatezza delle contestazioni, dalla documentazione disponibile, dalle risorse economiche del contribuente e dalle prospettive concrete di successo nel contenzioso.

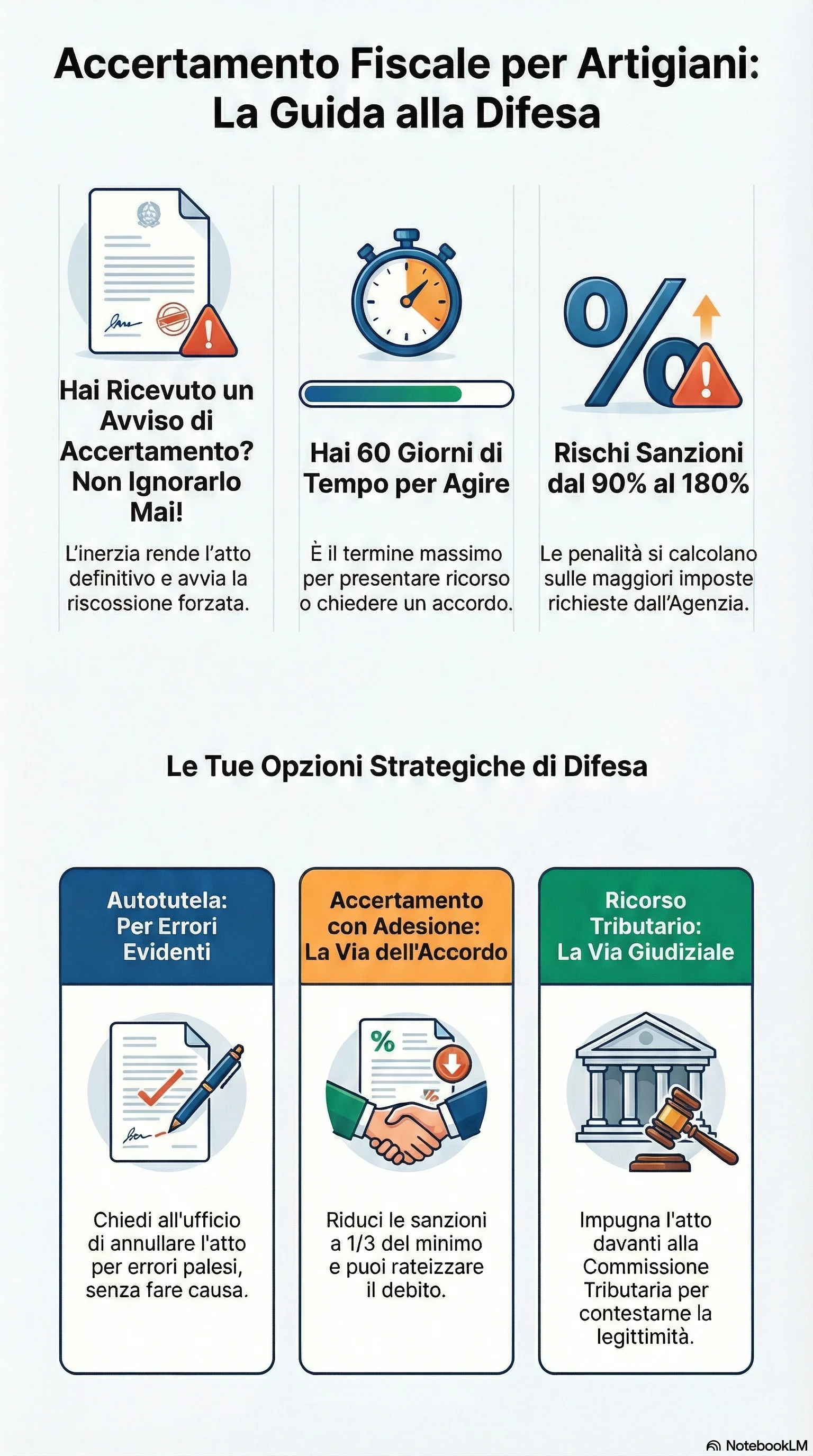

I termini accertamento costituiscono la prima barriera che non può essere superata: decorsi 60 giorni senza azione, ogni possibilità difensiva viene preclusa. La tempestività rappresenta quindi il primo e più importante fattore di successo. Anche quando l'importo contestato appare insostenibile o le prospettive incerte, l'azione immediata mantiene aperte tutte le opzioni e consente di negoziare da una posizione di maggiore forza.

La consulenza professionale qualificata rappresenta un investimento che si ripaga attraverso la corretta gestione della difesa, l'individuazione di vizi formali, la quantificazione esatta delle somme effettivamente dovute e la scelta della strategia più conveniente. L'artigiano che affronta l'accertamento con il supporto di un commercialista o di un avvocato tributarista specializzato aumenta significativamente le probabilità di ottenere un risultato favorevole, risparmiando spesso somme superiori al costo della consulenza stessa.

La difesa efficace si costruisce sulla documentazione: scritture contabili regolari, fatture conservate ordinatamente, giustificazione dei movimenti bancari, contratti e corrispondenza con clienti e fornitori costituiscono il patrimonio probatorio che consente di smontare le contestazioni dell'ufficio. L'artigiano che tiene la propria contabilità in modo preciso e conserva sistematicamente la documentazione si mette nella condizione migliore per affrontare eventuali controlli, riducendo drasticamente il rischio di accertamenti infondati o sproporzionati.

La prevenzione rimane comunque l'arma più efficace: dichiarare correttamente i redditi, versare regolarmente le imposte e i contributi, documentare adeguatamente le operazioni e mantenersi aggiornati sugli obblighi fiscali riduce drasticamente la probabilità di controlli e, quando questi avvengono, ne semplifica enormemente la gestione.

Di fronte a un avviso di accertamento, ogni giorno conta: presentare istanza di accertamento con adesione entro i termini previsti consente di ridurre le sanzioni a un terzo e negoziare l'importo dovuto. La tempestività è cruciale per massimizzare i benefici, dalla riduzione sanzioni alla possibilità di rateizzare fino a 16 rate trimestrali, evitando le procedure esecutive e preservando la continuità della tua attività.

Contattaci subito per una consulenza personalizzata.

Disclaimer: Questo articolo ha scopo esclusivamente informativo e non costituisce consulenza fiscale o legale. Ogni situazione presenta caratteristiche specifiche che richiedono un'analisi personalizzata. Per valutare la soluzione più adatta al tuo caso, consulta un avvocato tributarista qualificato.