In Breve

Difendersi dall'Accertamento ai Calzolai: Procedure e Tempistiche Essenziali

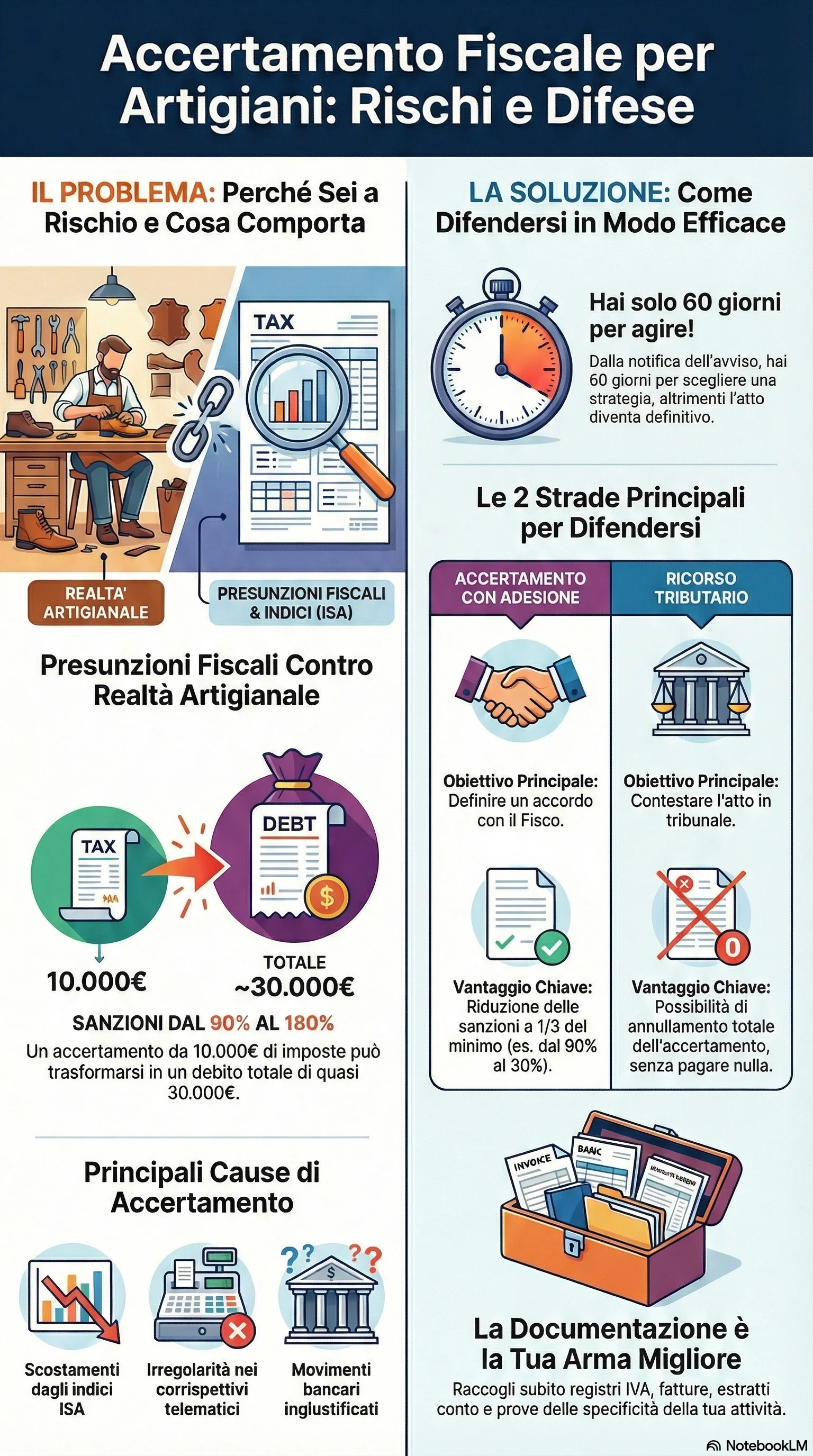

Se gestisci una bottega artigianale e hai ricevuto un avviso accertamento fiscale dall'Agenzia delle Entrate, le conseguenze possono essere significative: sanzioni dal 90% al 180% delle imposte contestate, più interessi di mora e possibili procedure di riscossione coattiva. La maggior parte degli accertamenti verso i calzolai si basa su presunzioni induttive e scostamenti dagli Indici ISA che spesso non rispecchiano la realtà operativa delle piccole attività artigianali. Strumenti come l'accertamento con adesione e il ricorso tributario consentono di difendersi efficacemente, riducendo le sanzioni fino a un terzo del minimo e contestando contestazioni infondate.

L'accertamento fiscale verso i calzolai si basa spesso su presunzioni induttive e scostamenti dagli Indici ISA che non riflettono la realtà operativa delle botteghe artigianali. L'Agenzia delle Entrate contesta ricavi non dichiarati utilizzando parametri standardizzati che ignorano specificità come orari ridotti, stagionalità della domanda, lavorazioni personalizzate e clientela locale. La maggior parte delle contestazioni deriva da dati incompleti o interpretazioni errate dei registri contabili piuttosto che da effettive irregolarità. Per una panoramica completa sugli avvisi di accertamento e le relative procedure, è fondamentale comprendere il contesto normativo in cui si inseriscono queste contestazioni.

I calzolai hanno a disposizione strumenti di difesa accertamento fiscale sia amministrativi che giudiziali. L'autotutela consente di chiedere l'annullamento dell'atto per errori evidenti o vizi formali senza andare in giudizio. L'accertamento con adesione permette di definire consensualmente la controversia ottenendo la riduzione sanzioni a un terzo del minimo edittale: su sanzioni ordinarie del 90-180%, si scende al 30%. Per approfondire questa procedura, si rimanda alla guida completa sull'accertamento con adesione. Il ricorso tributario davanti alla Corte di Giustizia Tributaria rappresenta la difesa giudiziale per contestare accertamenti infondati o viziati, con possibilità di ottenere l'annullamento totale senza dover pagare nulla.

Gli accertamenti possono comportare il recupero di imposte (IRPEF, IVA, IRAP), sanzioni amministrative dal 90% al 180% dell'imposta contestata, interessi di mora e possibile decadenza dai regimi agevolati. Un accertamento di 10.000 euro di imposte può generare sanzioni fino a 18.000 euro, per un debito totale di 28.000-30.000 euro comprensivo di interessi. Per comprendere meglio il sistema delle sanzioni tributarie e le possibilità di riduzione, è essenziale conoscere i meccanismi previsti dalla normativa. La riduzione sanzioni tramite adesione o altre definizioni agevolate può ridurre drasticamente l'onere economico.

La tempestività è cruciale: dalla notifica dell'avviso accertamento fiscale decorrono 60 giorni per presentare ricorso o attivare strumenti alternativi. Trascorsi i 60 giorni senza reazione, l'avviso diventa definitivo e l'Agenzia può procedere con iscrizione a ruolo e riscossione coattiva. La difesa efficace si costruisce sulla documentazione contabile completa: registri IVA, corrispettivi telematici, fatture di acquisto materiali, estratti conto bancari, documenti che provano la stagionalità e le specificità dell'attività artigianale. Ogni costo sostenuto e ogni incasso deve essere documentato per dimostrare la correttezza della contabilità e contestare le presunzioni standardizzate dell'amministrazione finanziaria.