Conclusioni

L'accertamento fiscale per gestori di campi da tennis si inserisce in un contesto normativo complesso che riconosce significative agevolazioni fiscali alle attività sportive dilettantistiche, ma prevede anche controlli rigorosi per verificare la sussistenza dei requisiti necessari. La difesa efficace richiede la comprensione approfondita delle specificità del settore tennistico, dalla stagionalità intrinseca dell'attività agli elevati costi di gestione degli impianti, dalla natura delle diverse fonti di reddito (quote sociali, corsi, tornei, sponsorizzazioni) alle particolarità della classificazione catastale.

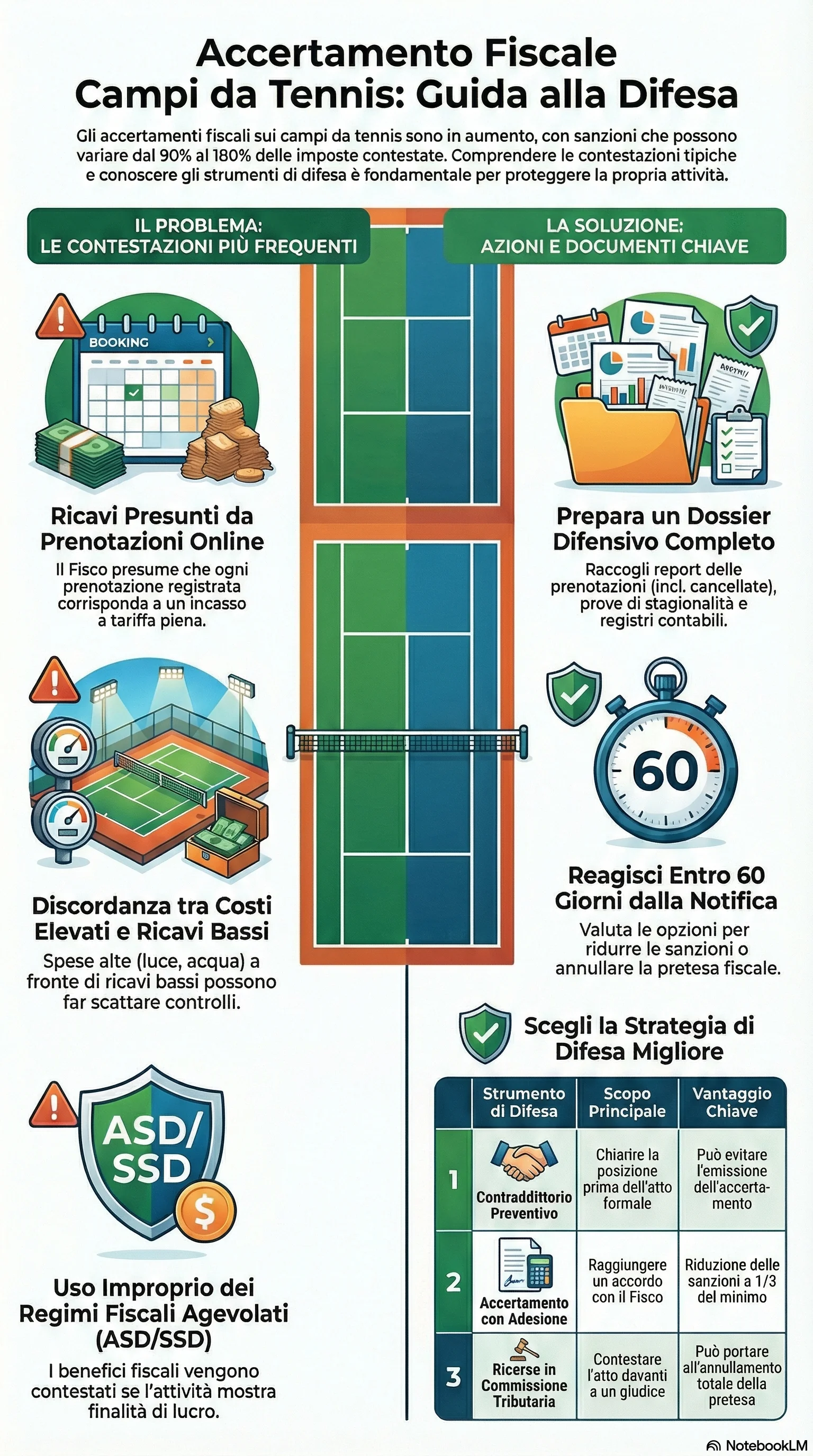

Gli strumenti difensivi disponibili sono molteplici e vanno dalla fase precontenziosa del contraddittorio preventivo fino al contenzioso tributario davanti alle Commissioni Tributarie, passando per alternative deflattive come l'accertamento con adesione che permettono di definire la controversia con vantaggi in termini di riduzione sanzioni e rateizzazione. La scelta dello strumento più appropriato dipende dalla valutazione concreta della fondatezza delle contestazioni, della disponibilità di documentazione probatoria, e degli obiettivi del contribuente.

La prevenzione resta la strategia più efficace: una gestione contabile e documentale accurata, il rispetto formale e sostanziale dei requisiti per l'accesso ai regimi agevolati, la conservazione sistematica di tutta la documentazione relativa a prenotazioni, corsi, eventi e sponsorizzazioni costituiscono il miglior presidio contro accertamenti fiscali basati su presunzioni. Quando l'accertamento si verifica, la tempestività della reazione e la competenza tecnica nell'elaborazione della strategia difensiva fanno la differenza tra l'accettazione di pretese infondate e la tutela efficace dei propri diritti.

Di fronte a un avviso di accertamento, ogni giorno conta: agire tempestivamente consente di ridurre le sanzioni fino a un terzo del minimo edittale attraverso l'accertamento con adesione, o di contestare integralmente le pretese tramite ricorso tributario. La corretta documentazione e l'assistenza di un professionista esperto sono determinanti per tutelare efficacemente i tuoi diritti fiscali.

Contattaci subito per una consulenza personalizzata.

Disclaimer: Questo articolo ha scopo esclusivamente informativo e non costituisce consulenza fiscale o legale. Ogni situazione presenta caratteristiche specifiche che richiedono un'analisi personalizzata. Per valutare la soluzione più adatta al tuo caso, consulta un avvocato tributarista qualificato.