Conclusioni e Prossimi Passi

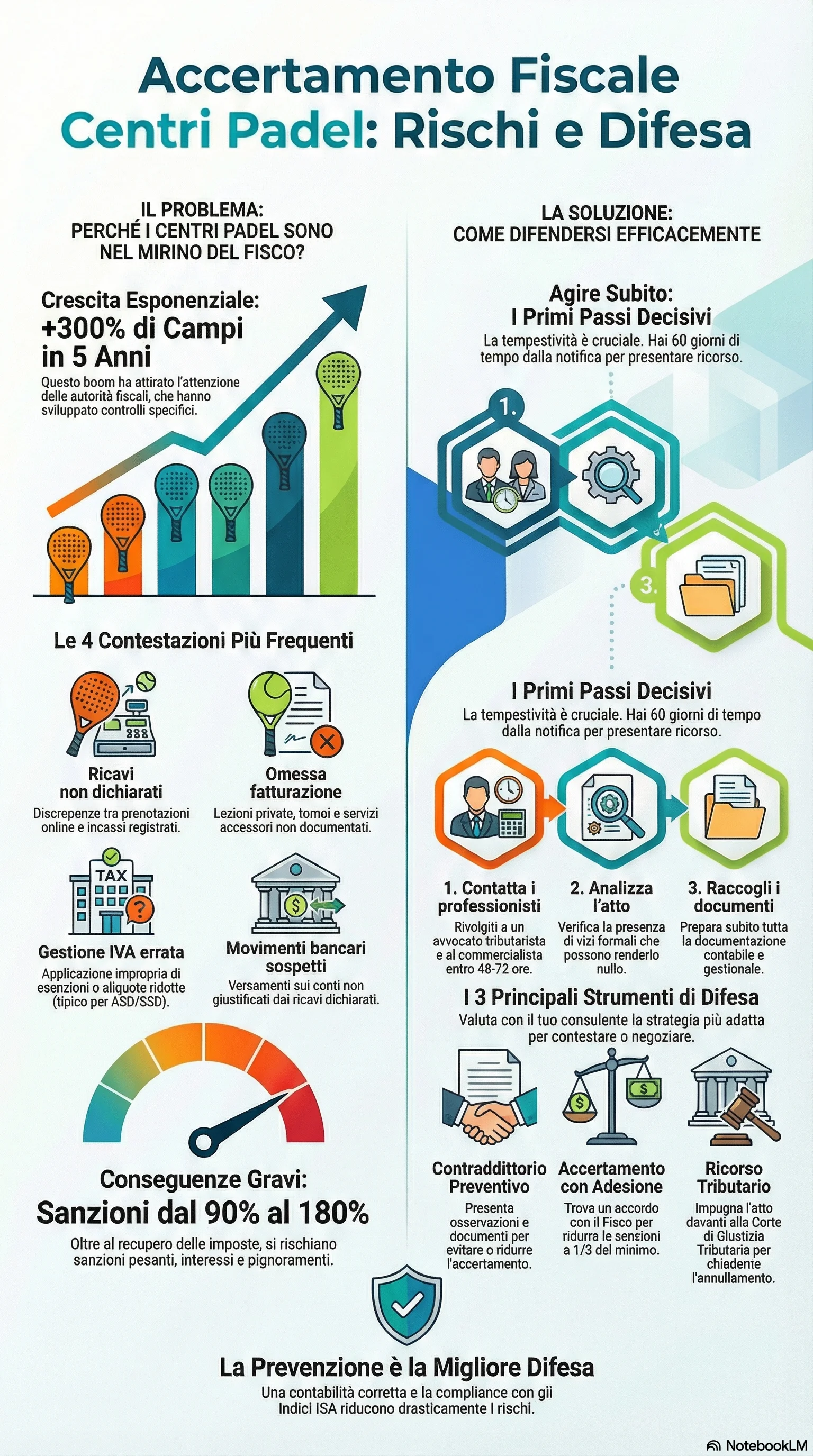

L'accertamento fiscale centri padel rappresenta una sfida complessa che richiede preparazione, tempestività e competenza tecnica. I controlli dell'Agenzia delle Entrate e della Guardia di Finanza sui centri sportivi si sono intensificati parallelamente alla crescita del settore, con metodologie sempre più sofisticate che incrociano dati digitali, movimenti bancari, parametri di normalità economica e informazioni provenienti da fonti esterne. La difesa tributaria centri sportivi non può essere improvvisata: necessita di una strategia articolata che combini analisi giuridica dell'atto impugnato, raccolta sistematica di prove documentali, utilizzo degli strumenti procedurali previsti dalla legge (contraddittorio, accertamento con adesione, ricorso tributario) e, quando opportuno, ricorso a consulenti specializzati in fiscalità sportiva.

La prevenzione rimane lo strumento più efficace: una gestione contabile rigorosa fin dall'inizio dell'attività, con tracciabilità completa di tutti gli incassi, corretta applicazione delle norme IVA, rispetto degli obblighi formali (registri, corrispettivi elettronici, dichiarazioni), riduce drasticamente il rischio di contestazioni infondate. Quando le irregolarità esistono, il ravvedimento operoso consente di sanarle spontaneamente con sanzioni ridotte, prevenendo accertamenti molto più gravosi. Quando l'accertamento è ormai stato notificato, la rapidità di reazione e la qualità della difesa determinano l'esito: casi apparentemente disperati possono essere ribaltati con prove documentali solide e argomentazioni giuridiche fondate, mentre casi difendibili vengono persi per inerzia o improvvisazione.

I prossimi passi per i gestori di centri padel che abbiano ricevuto un accertamento consistono nel fissare immediatamente un appuntamento con un avvocato tributarista e con il proprio commercialista, analizzare congiuntamente l'atto ricevuto, raccogliere tutta la documentazione disponibile, valutare le opzioni difensive (memorie in contraddittorio, accertamento con adesione, ricorso tributario) sulla base di un'analisi costi-benefici realistica, e attuare la strategia scelta nei termini procedurali previsti dalla legge. La difesa fiscale non è un costo ma un investimento: un accertamento contestato efficacemente può essere annullato o ridotto drasticamente, salvaguardando il patrimonio aziendale e la continuità dell'attività sportiva.

Di fronte a un avviso di accertamento per il tuo centro padel, ogni giorno conta: presentare osservazioni nel contraddittorio preventivo o valutare l'accertamento con adesione entro i termini previsti consente di ridurre le sanzioni fino a un terzo del minimo edittale. La tempestività è cruciale per massimizzare i benefici della difesa, dalla riduzione sanzionatoria alla possibilità di rateizzare il debito tributario.

Contattaci subito per una consulenza personalizzata.

Disclaimer: Questo articolo ha scopo esclusivamente informativo e non costituisce consulenza fiscale o legale. Ogni situazione presenta caratteristiche specifiche che richiedono un'analisi personalizzata. Per valutare la soluzione più adatta al tuo caso, consulta un avvocato tributarista qualificato.