Conclusioni: Agire con Tempestività e Competenza

L'accertamento fiscale rappresenta un momento critico per qualsiasi professionista, ma non deve trasformarsi in un'esperienza paralizzante. Il sistema tributario italiano, pur nella sua complessità, offre al contribuente molteplici strumenti di difesa accertamento che, se correttamente attivati, consentono di tutelare i propri diritti e di ottenere una definizione equa della controversia.

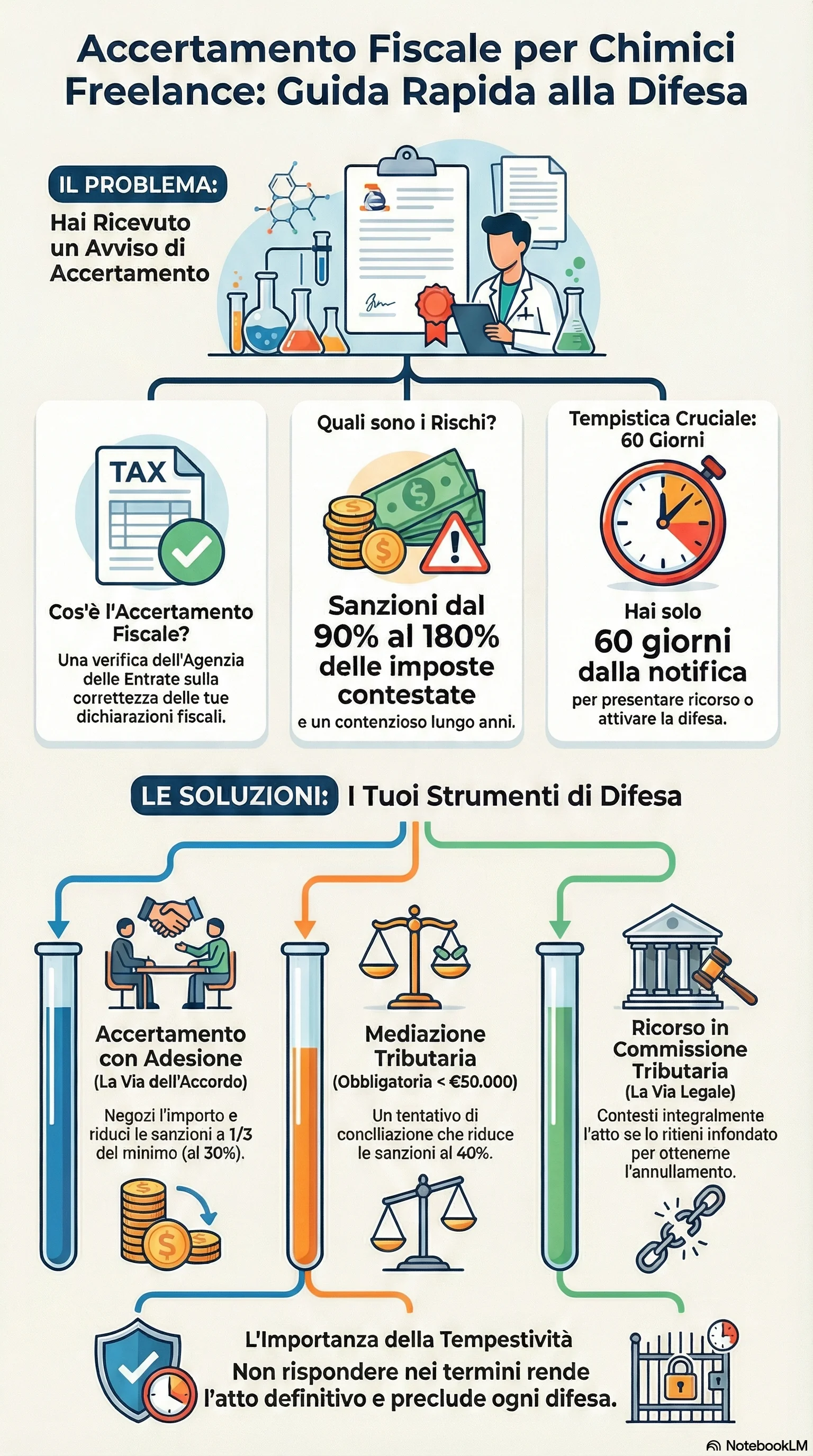

La chiave del successo nella gestione di un accertamento risiede in tre elementi fondamentali: tempestività, competenza tecnica, e strategia. La tempestività significa agire immediatamente quando si riceve una comunicazione dall'amministrazione, senza procrastinare o sperare che il problema si risolva da solo. I termini procedurali sono rigorosi e la loro decorrenza può compromettere irreversibilmente le possibilità di difesa. La competenza tecnica significa affidarsi a professionisti qualificati che conoscano a fondo la materia tributaria e che possano valutare correttamente la situazione, individuare i vizi dell'atto, proporre le soluzioni più appropriate. La strategia significa scegliere consapevolmente tra le diverse opzioni disponibili – accertamento con adesione, mediazione, ricorso – sulla base di una valutazione realistica delle probabilità di successo, dei costi, dei tempi e dei rischi.

Per i chimici freelance, la prevenzione rimane la migliore strategia: tenere una contabilità accurata, conservare ordinatamente tutta la documentazione, rispettare scrupolosamente gli adempimenti fiscali, consultare preventivamente il proprio commercialista di fiducia quando sorgono dubbi interpretativi. Quando tuttavia l'accertamento arriva, occorre affrontarlo con determinazione e metodo, consapevoli che come difendersi accertamento fiscale efficacemente richiede preparazione tecnica e assistenza professionale qualificata, ma che gli strumenti per una difesa accertamento vincente esistono e sono a disposizione di chi sappia utilizzarli correttamente.

Di fronte a un avviso di accertamento, ogni giorno conta: presentare istanza di adesione entro i termini previsti consente di ridurre le sanzioni fiscali a un terzo del minimo edittale e negoziare l'importo dovuto. La tempestività è cruciale per massimizzare i benefici, dalla riduzione sanzionatoria alla possibilità di rateizzare fino a sedici rate trimestrali.

Contattaci subito per una consulenza personalizzata.

Disclaimer: Questo articolo ha scopo esclusivamente informativo e non costituisce consulenza fiscale o legale. Ogni situazione presenta caratteristiche specifiche che richiedono un'analisi personalizzata. Per valutare la soluzione più adatta al tuo caso, consulta un avvocato tributarista qualificato.