In Breve

Difesa da Accertamenti Fiscali: Procedure e Strumenti Disponibili

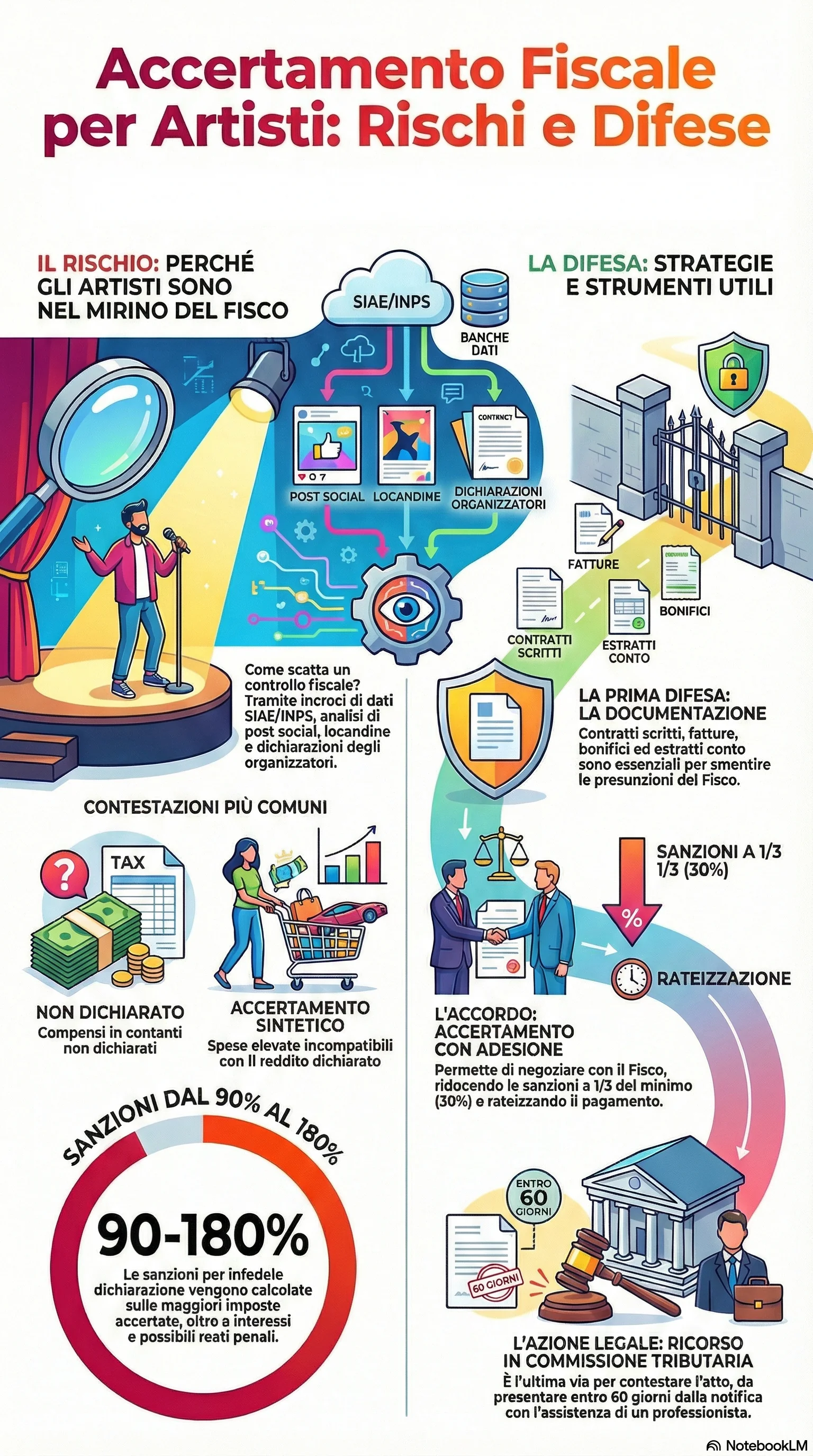

Se ti trovi di fronte a un avviso di accertamento dell'Agenzia delle Entrate per compensi artistici non dichiarati, le conseguenze possono essere particolarmente gravose: sanzioni dal 90% al 180% delle maggiori imposte, interessi di mora e possibile riscossione coattiva con pignoramenti. Gli accertamenti fiscali per comici e cabarettisti sono sempre più frequenti, innescati da incroci telematici con banche dati SIAE, INPS e dichiarazioni degli organizzatori. Comprendere gli strumenti di difesa disponibili e agire tempestivamente può consentirti di ridurre significativamente la pretesa fiscale o le sanzioni applicabili.

Gli accertamenti fiscali per professionisti dello spettacolo rappresentano una realtà crescente per comici e cabarettisti, innescati da incroci telematici con banche dati SIAE, INPS e dichiarazioni di organizzatori che deducono i compensi pagati. L'accertamento fiscale è il procedimento attraverso cui l'Agenzia delle Entrate verifica la correttezza delle dichiarazioni tributarie e ricostruisce presunzioni di reddito non dichiarato sfruttando la visibilità pubblica dell'attività artistica: post sui social, locandine di eventi, comunicazioni di agibilità. Per comprendere il quadro generale degli avvisi di accertamento è utile partire dalle specificità che caratterizzano il settore dello spettacolo.

Le contestazioni più comuni riguardano compensi per artisti non dichiarati pagati in contanti senza tracciabilità, ritenute d'acconto non operate dagli organizzatori, costi dedotti ritenuti non inerenti all'attività. L'accertamento sintetico del reddito (evoluzione del redditometro) presume redditi elevati quando le spese sostenute (auto, affitti, viaggi) risultano incompatibili con le dichiarazioni, costringendo l'artista a giustificare lo scostamento con prove documentali.

I comici hanno a disposizione strumenti di difesa tributaria come il contraddittorio preventivo previsto dallo Statuto del Contribuente, che consente di fornire chiarimenti prima dell'emissione dell'avviso; l'autotutela tributaria per correggere errori palesi dell'amministrazione; l'accertamento con adesione che riduce le sanzioni fiscali a un terzo del minimo (dal 90% al 30%) consentendo rateizzazione fino a 16 rate trimestrali; il ricorso alla Commissione Tributaria entro 60 giorni dalla notifica per contestare giudizialmente la pretesa.

Le conseguenze patrimoniali includono imposte IRPEF su redditi non dichiarati, sanzioni amministrative dal 90% al 180% delle maggiori imposte, interessi di mora, possibile riscossione coattiva con pignoramenti e fermi amministrativi. Oltre soglie di rilevanza penale (50.000 euro annui per IRPEF), scattano reati tributari puniti con la reclusione.

La tempestività è cruciale: i termini per impugnare un accertamento sono rigorosi (60 giorni dalla notifica), l'istanza di adesione va presentata prima della scadenza per ricorrere, il contraddittorio preventivo deve essere attivato quando richiesto. La documentazione contrattuale (contratti scritti, fatture, bonifici, estratti conto) costituisce la prima linea difensiva per smontare le presunzioni dell'ufficio. La conservazione sistematica di questa documentazione fin dall'origine è essenziale perché ricostruire a posteriori diventa estremamente difficile.