Conclusione: La Difesa Tempestiva È Fondamentale

L'accertamento fiscale consulenti lavoro rappresenta un momento critico nella vita professionale del consulente, ma può essere affrontato con successo attraverso una difesa tempestiva, documentata e strategica. La conoscenza dei propri diritti, il rispetto dei termini procedurali, la raccolta accurata delle prove e il supporto di professionisti esperti sono gli elementi essenziali per tutelare la propria posizione e contenere le conseguenze patrimoniali.

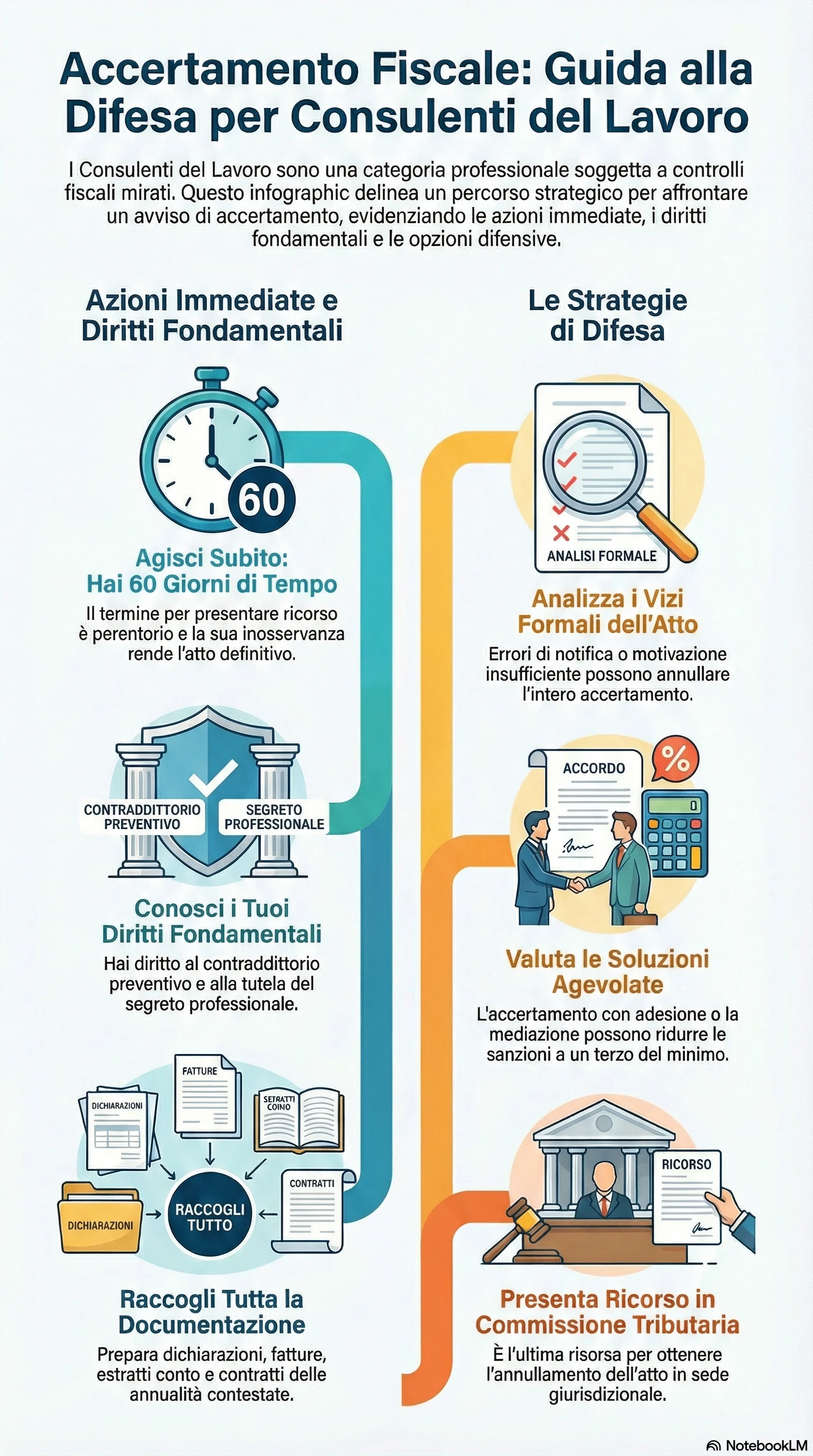

Difendersi accertamento fiscale significa agire su più fronti: contestare l'atto quando è illegittimo o infondato, negoziare soluzioni deflattive quando convenienti, prepararsi adeguatamente al processo quando necessario. Non esiste una strategia univoca valida per tutti i casi: ogni situazione richiede un'analisi personalizzata e una scelta ponderata tra le diverse opzioni disponibili. Tuttavia, l'elemento comune a tutte le difese efficaci è la tempestività: intervenire subito, appena ricevuto l'atto, massimizza le possibilità di successo e minimizza i rischi.

Il consulente del lavoro deve inoltre adottare buone pratiche di gestione fiscale per prevenire accertamenti: conservare ordinatamente la documentazione, dichiarare correttamente tutti i compensi, dedurre solo spese effettivamente inerenti e documentate, collaborare con l'amministrazione in caso di richieste di chiarimenti. La prevenzione è sempre più efficace e meno costosa della difesa successiva.

Infine, è importante ricordare che l'accertamento fiscale non è una condanna definitiva: anche di fronte a pretese apparentemente insostenibili, esistono strumenti per far valere le proprie ragioni e ottenere l'annullamento o la riduzione delle somme richieste. La tutela dei propri diritti richiede determinazione, preparazione e il supporto di professionisti competenti, ma può condurre a risultati favorevoli che preservano il patrimonio e la reputazione professionale del consulente del lavoro.

Di fronte a un avviso di accertamento, ogni giorno conta: presentare istanza di adesione entro i termini previsti consente di ridurre le sanzioni a un terzo e negoziare l'importo dovuto. La tempestività è cruciale per massimizzare i benefici, dalla riduzione sanzionatoria alla possibilità di rateizzare il pagamento fino a 16 rate trimestrali.

Contattaci subito per una consulenza personalizzata.

Disclaimer: Questo articolo ha scopo esclusivamente informativo e non costituisce consulenza fiscale o legale. Ogni situazione presenta caratteristiche specifiche che richiedono un'analisi personalizzata. Per valutare la soluzione più adatta al tuo caso, consulta un avvocato tributarista qualificato.