Conclusioni: Agire Tempestivamente è Fondamentale

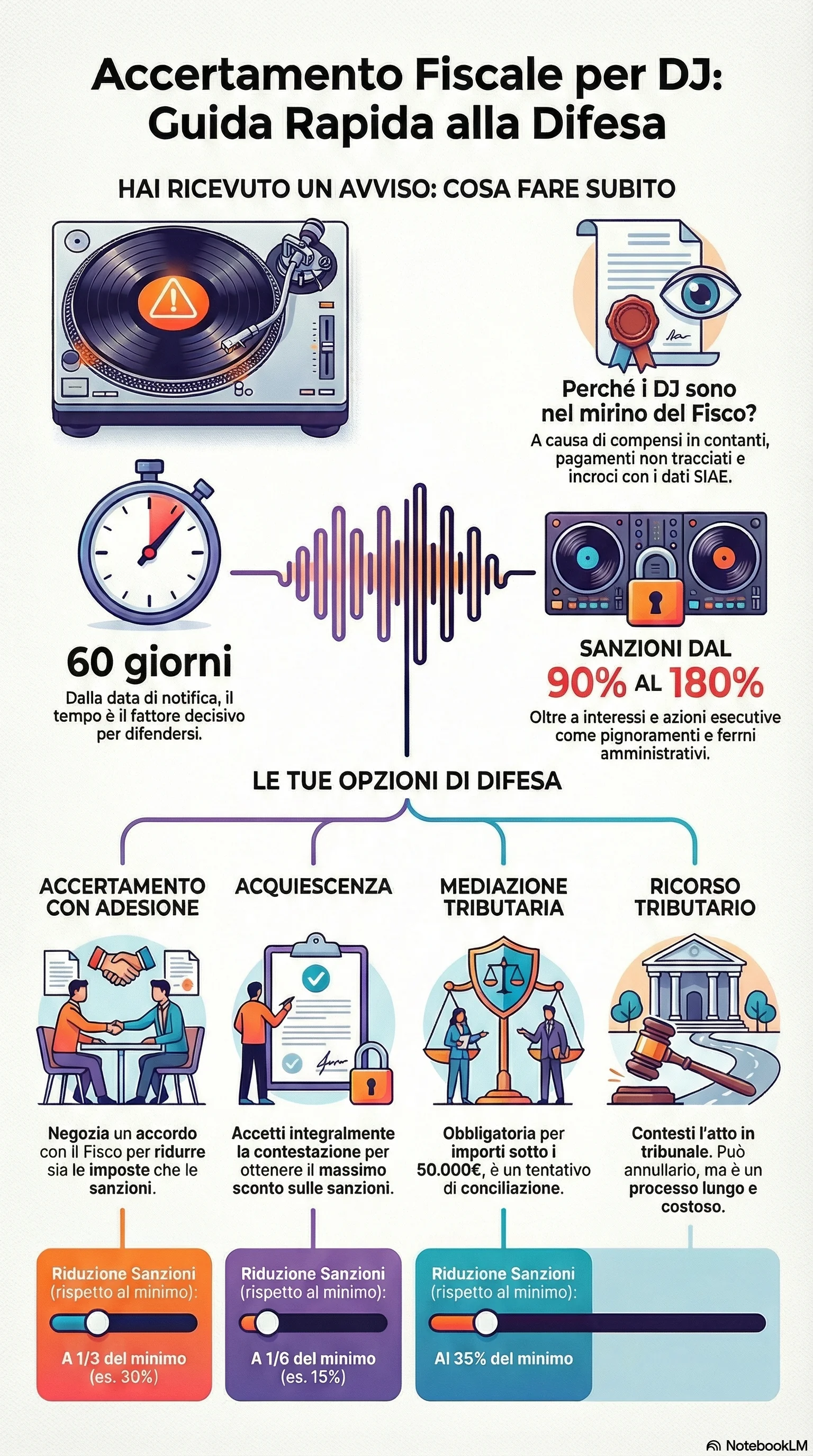

L'accertamento fiscale non deve essere vissuto come una condanna ineluttabile. Disporre degli strumenti di difendersi accertamento e conoscerne le modalità di utilizzo permette di affrontare il controllo fiscale con maggiore serenità e di ottenere risultati favorevoli. La tempestività rappresenta il fattore critico: il termine di 60 giorni dalla notifica per attivare le diverse opzioni difensive decorre inesorabilmente e perdere questa finestra temporale significa rinunciare a qualsiasi possibilità di contestare l'atto. Per questo motivo, non appena ricevuto un avviso di accertamento o un invito al contraddittorio, è essenziale contattare immediatamente un professionista qualificato che possa analizzare la situazione e indicare la strategia più opportuna.

Le opzioni disponibili sono molteplici e ciascuna presenta vantaggi e svantaggi specifici. L'autotutela è rapida e gratuita ma ha scarsissime probabilità di successo salvo errori evidenti. L'accertamento con adesione richiede una negoziazione ma garantisce la riduzione delle sanzioni a un terzo del minimo e la possibilità di rateizzare. L'acquiescenza comporta l'accettazione integrale delle pretese ma offre la riduzione massima delle sanzioni a un sesto del minimo. La mediazione tributaria è obbligatoria sotto i 50.000 euro e può portare a una conciliazione con sanzioni ridotte al 35% del minimo. Il ricorso tributario è lungo e costoso ma è l'unica via per ottenere l'annullamento totale quando le ragioni del contribuente sono solide.

Per i DJ e più in generale per i professionisti dello spettacolo, le specificità del settore rendono particolarmente importante una gestione attenta della posizione fiscale. La prevalenza dei compensi in contanti, la frammentazione dei committenti, le prestazioni occasionali mescolate a quelle abituali, la dimensione internazionale dell'attività, l'applicazione del regime forfettario, sono tutti elementi che accrescono il rischio di contestazioni. Documentare accuratamente ogni prestazione, emettere fattura per tutti i compensi, dichiarare puntualmente i ricavi, conservare la corrispondenza con i committenti, gestire correttamente le prestazioni estere, rappresentano le basi per una posizione fiscale solida che, in caso di controllo, può essere difesa efficacemente.

In definitiva, la chiave per affrontare con successo un accertamento fiscale sta nella combinazione di tre fattori: preparazione preventiva (tenere una contabilità ordinata e completa), reazione tempestiva (agire immediatamente entro i 60 giorni dalla notifica), assistenza qualificata (affidarsi a professionisti esperti in diritto tributario e nel settore dello spettacolo). Chi rispetta questi principi dispone di tutti gli strumenti necessari per difendersi efficacemente, ridurre al minimo le conseguenze economiche e, in molti casi, ottenere l'annullamento totale o parziale delle pretese fiscali. L'importante è non farsi prendere dal panico e agire con metodo e determinazione, ricordando che i diritti del contribuente sono tutelati dalla legge e che esistono molteplici vie per farli valere.

Di fronte a un avviso accertamento dell'Agenzia delle Entrate, ogni giorno conta: presentare istanza di accertamento con adesione entro i termini ricorso previsti consente di ridurre le sanzioni fiscali a un terzo del minimo e negoziare l'importo dovuto. La tempestività è cruciale per massimizzare i benefici della difesa fiscale, dalla riduzione sanzioni alla possibilità di rateizzare fino a 16 rate trimestrali. Se hai ricevuto un accertamento o un invito al contraddittorio preventivo, non perdere tempo prezioso.

Contattaci subito per una consulenza personalizzata.

Disclaimer: Questo articolo ha scopo esclusivamente informativo e non costituisce consulenza fiscale o legale. Ogni situazione presenta caratteristiche specifiche che richiedono un'analisi personalizzata. Per valutare la soluzione più adatta al tuo caso, consulta un avvocato tributarista qualificato.