In Breve

Strumenti di Difesa e Tutele nell'Accertamento Fiscale

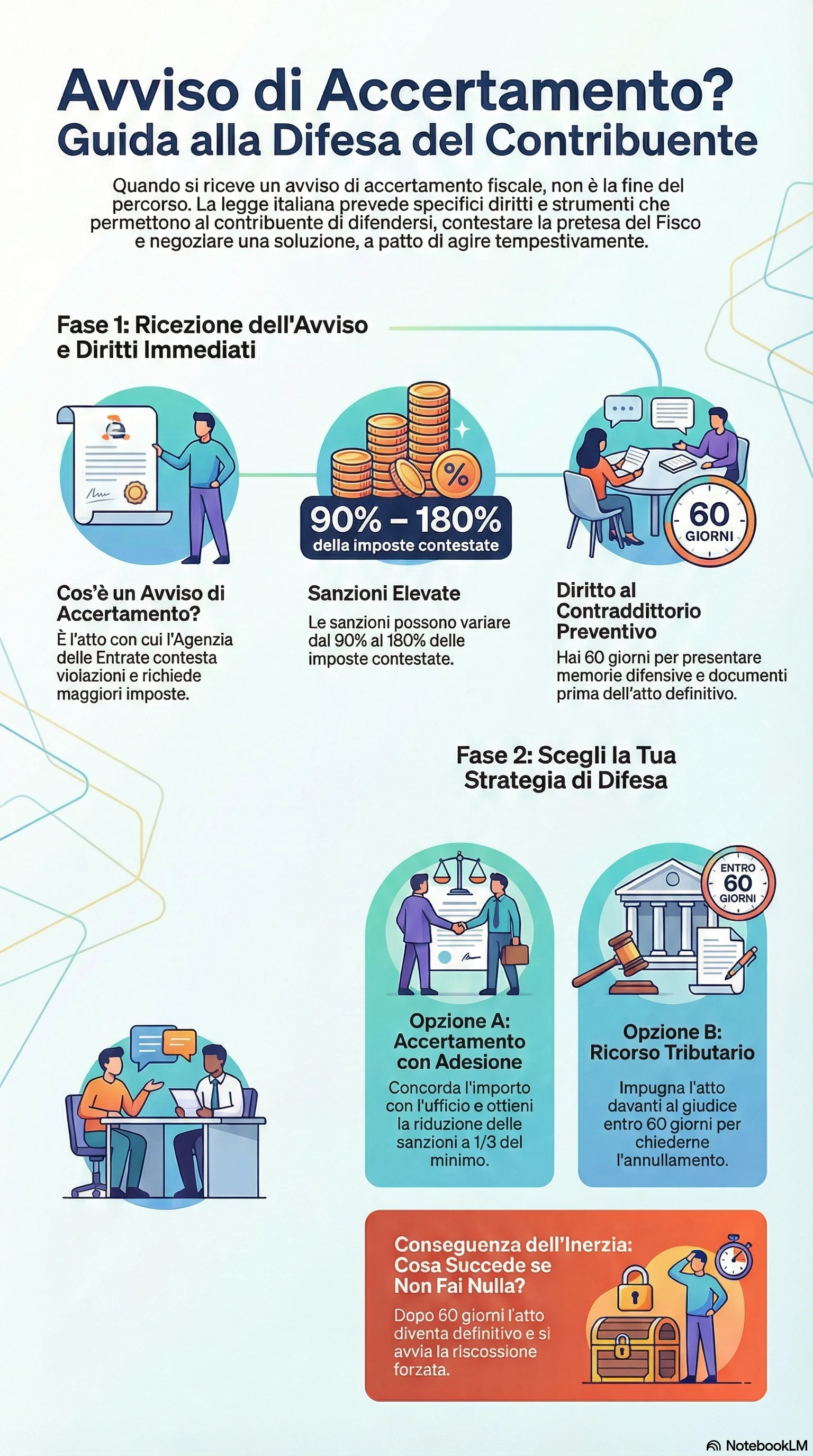

Se ricevi un avviso di accertamento dall'Agenzia delle Entrate, le conseguenze possono essere pesanti: sanzioni dal 90% al 180% delle imposte contestate e un contenzioso tributario che può durare anni. Il diritto di difesa del contribuente nell'accertamento fiscale è garantito dalla Costituzione e dallo Statuto del contribuente, e consente di contestare la pretesa fiscale in ogni fase del procedimento. Puoi esercitare il contraddittorio preventivo, presentare memorie difensive, richiedere l'adesione o impugnare l'atto entro 60 giorni, beneficiando di riduzioni delle sanzioni a un terzo del minimo e della possibilità di negoziare l'importo dovuto.

Il diritto di difesa del contribuente nell'accertamento fiscale è garantito dalla Costituzione e dallo Statuto del contribuente. Si articola in una serie di strumenti che consentono di contestare la pretesa dell'Agenzia delle Entrate in ogni fase del procedimento. Quando l'Amministrazione finanziaria avvia un controllo e contesta violazioni tributarie, il contribuente ha diritto al contraddittorio preventivo. Deve essere ascoltato prima dell'emissione dell'avviso di accertamento, con la possibilità di presentare memorie difensive e documenti entro 60 giorni dalla consegna del processo verbale di constatazione. Questa garanzia consente di evitare accertamenti infondati e di definire la controversia prima che si arrivi al contenzioso.

Gli strumenti di tutela del contribuente includono il ricorso tributario davanti alla Commissione Tributaria entro 60 giorni dalla notifica dell'avviso. Include anche l'istanza di autotutela per chiedere all'ufficio di annullare l'atto viziato. L'accertamento con adesione consente di ridurre le sanzioni a un terzo del minimo concordando l'importo con l'Amministrazione. Se l'atto presenta vizi procedurali come carenza di motivazione dell'avviso, violazione del contraddittorio o violazione dei termini di decadenza, può essere annullato dal giudice.

I punti salienti da conoscere riguardano i termini perentori. L'impugnazione deve avvenire entro 60 giorni dalla notifica, altrimenti l'atto diventa definitivo e le somme diventano esigibili. Il contraddittorio preventivo è obbligatorio dopo le verifiche fiscali. La sua violazione comporta la nullità dell'avviso. L'accertamento con adesione offre una riduzione delle sanzioni al 33% del minimo. Può essere attivato entro 60 giorni dalla notifica dell'avviso. L'onere probatorio nel processo tributario si ripartisce tra le parti: l'Amministrazione deve provare i fatti contestati, il contribuente può fornire la prova contraria per confutare le presunzioni.

Le conseguenze dell'inerzia sono rilevanti. Se non si impugna l'avviso entro 60 giorni, si perde definitivamente il diritto di contestare la pretesa fiscale. L'ufficio può procedere alla riscossione coattiva con fermi, ipoteche e pignoramenti. La tempestività è cruciale: presentare memorie difensive durante il contraddittorio preventivo, richiedere la sospensione dell'atto in caso di ricorso. Valutare con attenzione se aderire all'accertamento o impugnarlo sono scelte che devono essere effettuate nei termini di legge per evitare di perdere le proprie garanzie del contribuente.