In Breve

Difesa dal Redditometro: Strumenti e Procedure Fondamentali

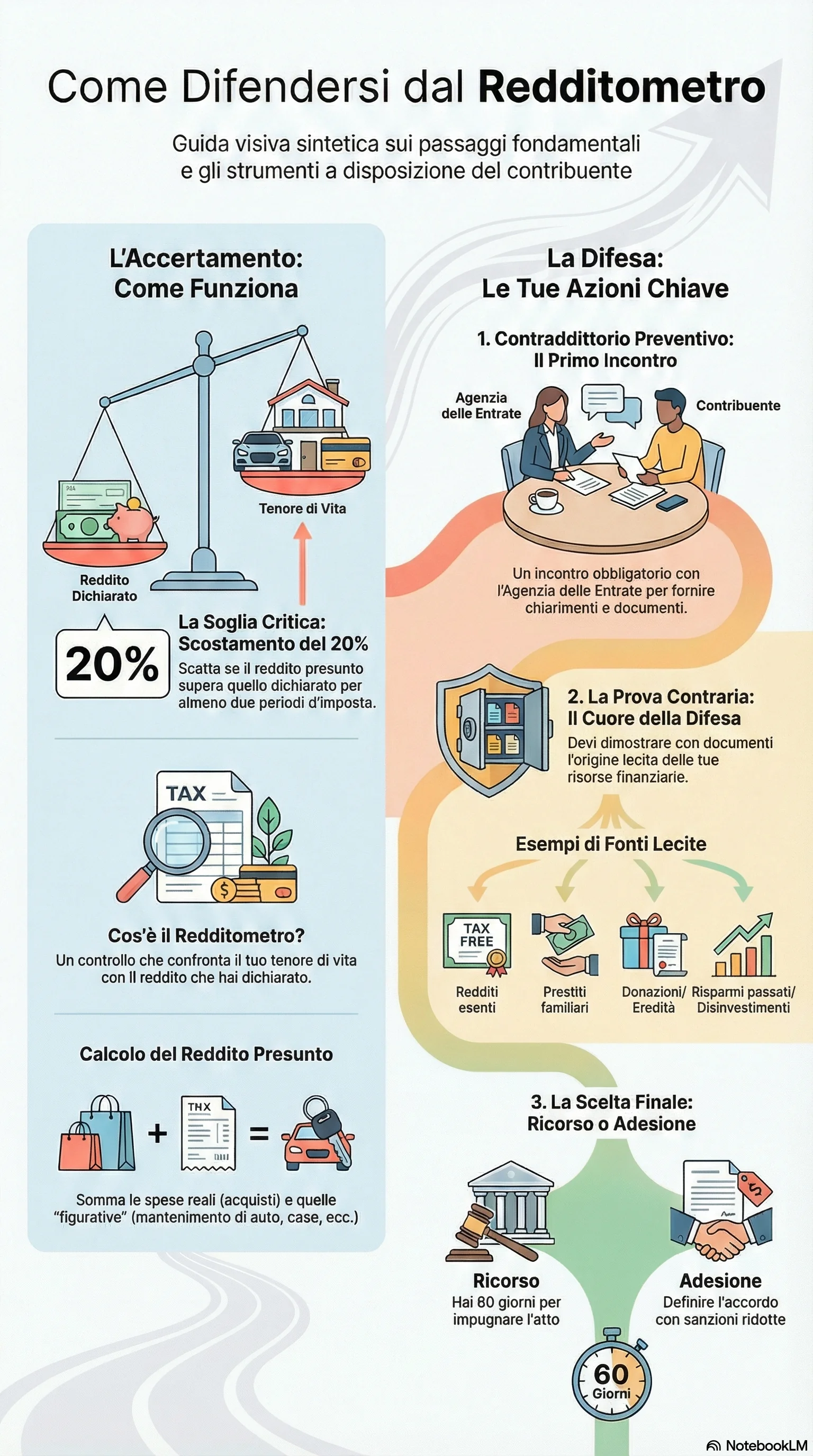

Se ti trovi di fronte a un accertamento fiscale redditometro, le conseguenze possono essere pesanti: sanzioni dal 90% al 180% delle imposte contestate e un contenzioso tributario che può durare anni. L'Agenzia delle Entrate ricostruisce il tuo reddito analizzando spese e beni posseduti, confrontandoli con quanto dichiarato. Quando lo scostamento supera il 20% per almeno due anni, scatta la presunzione di evasione fiscale. Esistono però strumenti difensivi concreti: la prova contraria, il contraddittorio preventivo obbligatorio e il ricorso commissione tributaria entro 60 giorni possono portare all'annullamento parziale o totale dell'accertamento.

L'accertamento fiscale redditometro consente all'Agenzia delle Entrate di ricostruire il reddito analizzando le spese sostenute e i beni posseduti, confrontandoli con quanto dichiarato. Quando lo scostamento 20% si verifica per almeno due anni, scatta la presunzione di evasione fiscale. Il meccanismo si basa su coefficienti ISTAT che stimano la capacità di spesa necessaria per mantenere un determinato tenore di vita, includendo sia spese effettive documentate che spese figurative presunte.

Puoi difenderti con strumenti concreti. La prova contraria è lo strumento principale: devi dimostrare documentalmente che le spese contestate sono state finanziate con redditi esenti non imponibili, prestiti familiari regolarmente documentati, donazioni eredità comprovate da atti notarili, disinvestimenti patrimoniali tracciabili, o risparmi accumulati in periodi precedenti. La documentazione deve essere rigorosa, contemporanea ai fatti, e dimostrare analiticamente i flussi finanziari utilizzati.

Il contraddittorio preventivo è obbligatorio per legge: l'Agenzia delle Entrate deve convocarti prima di emettere l'avviso accertamento definitivo, offrendoti l'opportunità di fornire chiarimenti e giustificazioni. L'omissione di questa fase determina la nullità dell'atto. Durante il contraddittorio, presenti memorie difensive complete di documenti giustificativi che provino l'origine lecita delle risorse: estratti conto bancari, contratti di prestito, dichiarazioni di successione, atti di vendita patrimoniali.

Se l'accertamento viene comunque emesso, hai il termine 60 giorni per presentare ricorso commissione tributaria, contestando vizi formali, errori nei calcoli, o fornendo prove dell'infondatezza delle contestazioni. Per una panoramica completa sugli avvisi di accertamento e le relative procedure, è fondamentale conoscere tutti gli strumenti di tutela disponibili. Alternative deflattive includono l'accertamento con adesione, che consente di definire la vertenza con sanzioni ridotte a un terzo del minimo edittale.

Le conseguenze dell'accertamento includono il recupero delle imposte evase, sanzioni dal 90% al 180% dell'imposta (ridotte a un terzo con adesione), interessi di mora, e possibile riscossione coattiva procedura con pignoramenti. La tempestività è cruciale: il termine 60 giorni per l'impugnazione è perentorio e il suo decorso rende l'atto definitivo e non più contestabile.