Approccio Strategico Integrato

La difesa da un accertamento fiscale non si esaurisce nella scelta tra ricorso giudiziale e strumenti deflattivi. Richiede un approccio strategico integrato che valuti tutti gli aspetti del caso concreto: fondatezza delle contestazioni, prove disponibili, costi e tempi delle diverse opzioni, situazione finanziaria del contribuente, opportunità di chiudere rapidamente la controversia. Per una panoramica completa sulle strategie per difendersi da accertamenti, è consigliabile valutare attentamente ogni opzione.

L'analisi tecnica della pretesa tributaria deve essere condotta da professionisti qualificati. Un commercialista esperto può esaminare la contabilità, verificare la correttezza dei calcoli dell'Amministrazione, valutare la congruità delle presunzioni applicate. Un avvocato tributarista può individuare i vizi formali e sostanziali dell'atto, valutare le possibilità di successo di un ricorso, negoziare con l'Ufficio nelle procedure di adesione o mediazione.

La scelta tra contenzioso giudiziale e definizione bonaria deve considerare molteplici fattori. Se le contestazioni sono manifestamente infondate, se esistono vizi formali gravi, se il contribuente dispone di prove documentali solide, il ricorso giudiziale può portare all'annullamento totale della pretesa. Se invece le contestazioni hanno un fondamento, anche se parziale, gli strumenti deflattivi consentono di chiudere rapidamente la lite con riduzioni significative delle sanzioni.

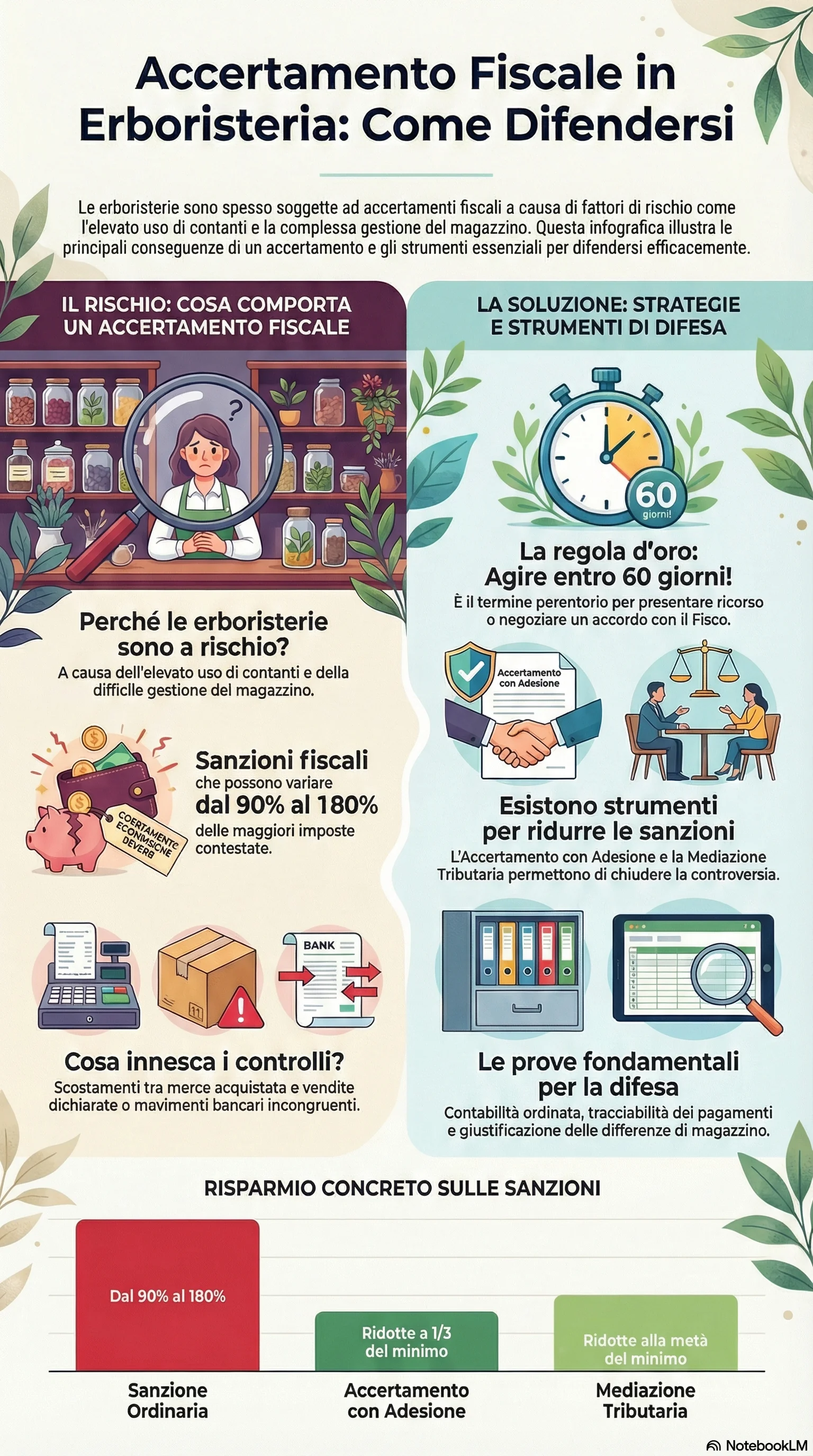

L'accertamento con adesione e la mediazione tributaria offrono vantaggi economici immediati: riduzione delle sanzioni a un terzo o alla metà del minimo, possibilità di rateizzazione, definizione certa e rapida del rapporto tributario. Questi benefici vanno confrontati con l'incertezza dell'esito del contenzioso, i tempi lunghi della giustizia tributaria, i costi dell'assistenza professionale per più gradi di giudizio.

La situazione finanziaria del contribuente incide sulla scelta strategica. Se il pagamento immediato delle somme concordate in adesione comprometterebbe la liquidità aziendale, può essere opportuno privilegiare il ricorso giudiziale che consente di dilazionare il pagamento fino alla definizione della controversia. Viceversa, se l'impresa dispone di risorse finanziarie adeguate, la definizione rapida elimina l'incertezza e consente di concentrarsi sull'attività.

La valutazione complessiva deve essere condotta con l'assistenza di professionisti esperti che conoscano la normativa tributaria, la giurisprudenza applicabile, le prassi degli uffici, le probabilità realistiche di successo delle diverse strategie. Solo un'analisi approfondita e obiettiva può orientare verso la scelta più conveniente.

L'accertamento fiscale non deve essere vissuto come un evento catastrofico ma come un momento in cui esercitare pienamente i propri diritti attraverso gli strumenti previsti dall'ordinamento. La normativa tributaria italiana, pur nella sua complessità, garantisce al contribuente molteplici strumenti di difesa: contraddittorio preventivo, accertamento con adesione, mediazione tributaria, ricorso giudiziale, autotutela. Utilizzare questi strumenti in modo tempestivo e competente consente di tutelare efficacemente i propri interessi e di raggiungere soluzioni equilibrate.

Le erboristerie, come tutte le attività commerciali, devono affrontare il rischio di accertamenti fiscali con consapevolezza e preparazione. Mantenere una contabilità ordinata, conservare tutta la documentazione obbligatoria, tracciare con precisione la gestione del magazzino, certificare correttamente tutti i corrispettivi, giustificare con documenti probanti eventuali incongruenze sono comportamenti che riducono drasticamente la probabilità di contestazioni o, quantomeno, facilitano la difesa quando queste si verificano.

Quando arriva un avviso di accertamento, agire con lucidità e tempestività, affidarsi a professionisti qualificati, valutare con obiettività le diverse opzioni disponibili sono i passi fondamentali per trasformare una situazione potenzialmente critica in un'opportunità di chiarimento e definizione. Il sistema tributario, per quanto complesso, offre strumenti adeguati per garantire la tutela dei diritti del contribuente che li sappia utilizzare correttamente.

Di fronte a un avviso di accertamento fiscale, ogni giorno conta: presentare istanza di adesione entro i termini previsti consente di ridurre le sanzioni a un terzo del minimo edittale e negoziare l'importo dovuto. La tempestività è cruciale per massimizzare i benefici, dalla riduzione sanzionatoria alla possibilità di rateizzare il pagamento fino a 16 rate trimestrali.

Contattaci subito per una consulenza personalizzata.

Disclaimer: Questo articolo ha scopo esclusivamente informativo e non costituisce consulenza fiscale o legale. Ogni situazione presenta caratteristiche specifiche che richiedono un'analisi personalizzata. Per valutare la soluzione più adatta al tuo caso, consulta un avvocato tributarista qualificato.