In Breve

Difesa dall'Accertamento Fiscale alle Fumetterie: Strumenti e Procedure

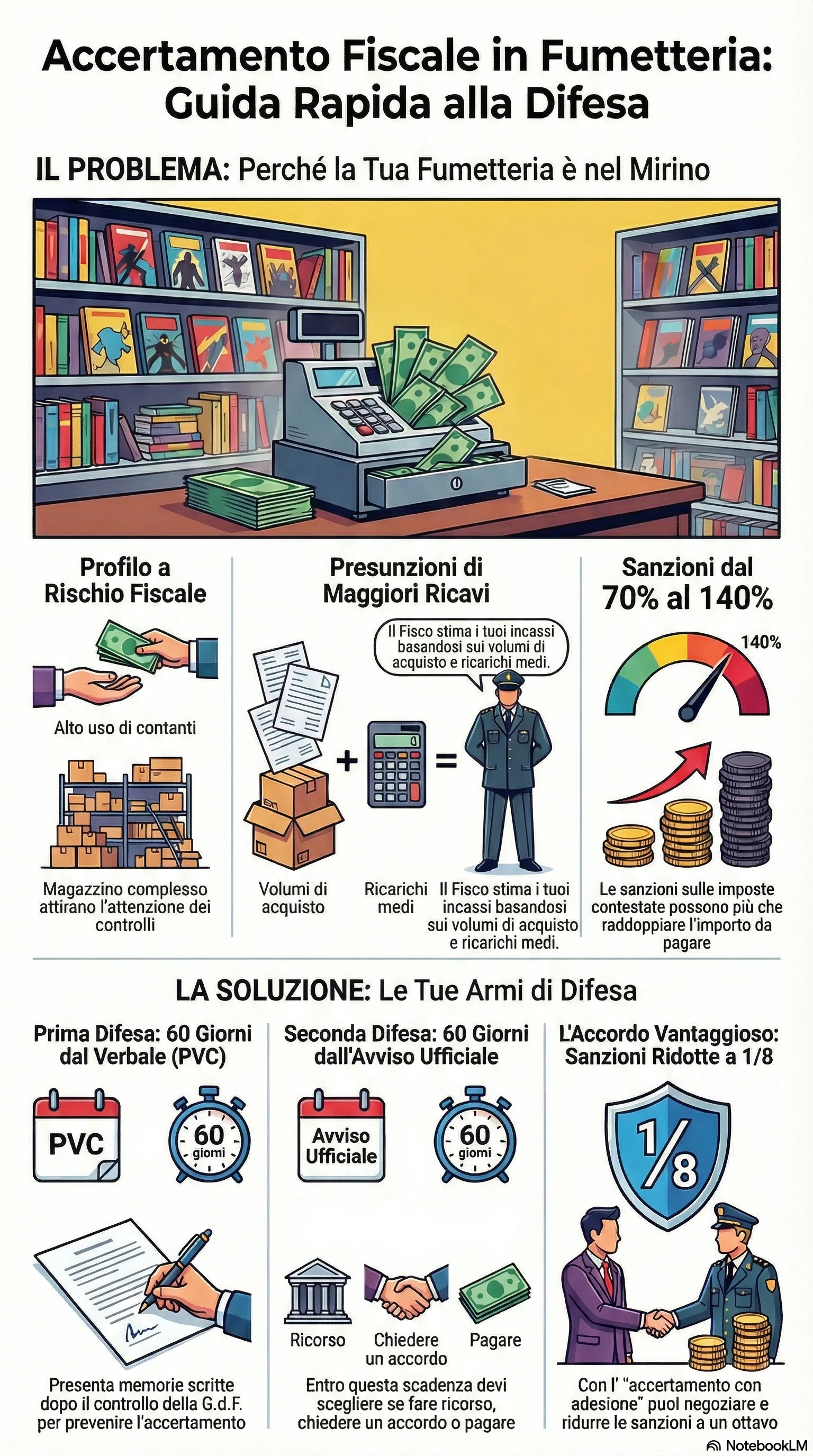

Se gestisci una fumetteria e ricevi un avviso di accertamento fiscale, le conseguenze possono essere gravose: sanzioni dal 70% al 140% delle imposte contestate e contestazioni basate su presunzioni che non riflettono la realtà del settore. Gli strumenti di difesa dall'accertamento fiscale consentono di contestare efficacemente le pretese dell'Agenzia delle Entrate attraverso il contraddittorio preventivo, l'accertamento con adesione e il ricorso tributario. La riduzione delle sanzioni a un ottavo del minimo e la possibilità di definire la controversia entro 60 giorni rappresentano vantaggi concreti e misurabili.

Le fumetterie sono frequentemente soggette ad accertamenti fiscali per l'elevato utilizzo di contanti e la gestione complessa del magazzino. L'Agenzia delle Entrate presume spesso ricavi non dichiarati basandosi sui volumi di acquisto dai fornitori. Applica coefficienti di ricarico medi che non sempre riflettono la realtà economica di queste attività specializzate.

Gli strumenti di difesa dall'accertamento fiscale disponibili sono molteplici. Il contraddittorio preventivo consente di presentare memorie difensive entro 60 giorni dalla consegna del processo verbale della Guardia di Finanza, fornendo documentazione che confuti le presunzioni dell'amministrazione. L'accertamento con adesione permette di definire bonariamente la controversia con riduzione delle sanzioni a un ottavo del minimo edittale e possibilità di rateizzazione. Il ricorso tributario davanti alla Corte di Giustizia Tributaria rappresenta la via giudiziale per contestare l'atto. L'autotutela consente di chiedere direttamente all'Agenzia l'annullamento dell'atto per vizi o errori manifesti.

Una difesa accertamento fiscale efficace richiede documentazione completa: inventari fisici di magazzino che dimostrino le rimanenze invendute, registri di carico e scarico per riconciliare acquisti e vendite, estratti conto bancari con giustificazione dei versamenti. Fatture e scontrini fiscali devono essere conservati integralmente. La distinzione tra IVA agevolata al 4% sui fumetti e IVA ordinaria al 22% sul merchandise deve essere applicata correttamente per evitare contestazioni.

Le sanzioni fiscali variano dal 70% al 140% delle imposte per dichiarazione infedele, ma possono essere ridotte con gli strumenti deflattivi. Le tempistiche sono cruciali: l'avviso deve essere impugnato entro 60 giorni dalla notifica, pena la definitività e l'immediata esecutorietà. I diritti del contribuente durante le verifiche fiscali includono l'assistenza di professionisti, l'accesso ai documenti utilizzati dall'amministrazione, e la possibilità di fornire chiarimenti prima dell'emissione dell'atto impositivo. La tempestività nell'attivare le difese e la qualità della documentazione prodotta determinano l'esito della controversia.

Per difendersi da un accertamento fiscale occorre agire su più fronti: presentare osservazioni scritte entro 60 giorni dal PVC, valutare l'accertamento con adesione per ridurre le sanzioni a un ottavo, oppure impugnare l'atto davanti alla Corte di Giustizia Tributaria. La scelta dipende dalla fondatezza delle contestazioni e dalla documentazione disponibile.

La difesa efficace inizia prima ancora di ricevere l'avviso di accertamento. Quando la Guardia di Finanza consegna il processo verbale di constatazione, il contribuente dispone di 60 giorni per presentare memorie difensive che l'Ufficio deve obbligatoriamente esaminare prima di emettere l'atto impositivo. Questa fase rappresenta la prima linea di difesa e spesso la più efficace.

Se l'avviso viene comunque notificato, il contribuente può scegliere tra diverse strategie. L'accertamento con adesione consente di negoziare l'importo dovuto beneficiando della riduzione delle sanzioni a un ottavo del minimo. L'acquiescenza permette di pagare immediatamente ottenendo la riduzione a un sesto. Il ricorso tributario rappresenta la via giudiziale per contestare integralmente le pretese dell'amministrazione.

La chiave di ogni strategia difensiva è la documentazione. Inventari fisici di magazzino, registri di carico e scarico, estratti conto bancari con causali dettagliate, contratti e fatture: ogni elemento probatorio può fare la differenza tra un accertamento confermato e uno annullato o significativamente ridotto.