Conclusioni: Difendersi con Consapevolezza e Tempestività

Affrontare un accertamento fiscale e sapere come difendersi accertamento richiede consapevolezza dei propri diritti, conoscenza degli strumenti difensivi disponibili e tempestività nell'azione. Il giornalista freelance sottoposto a controlli fiscali non deve farsi prendere dal panico né rassegnarsi passivamente alle pretese dell'amministrazione. Il sistema offre molteplici tutele e garanzie che, per sapere come difendersi accertamento,, se correttamente utilizzate, consentono di contestare efficacemente le contestazioni infondate o di ridurre significativamente il carico tributario.

La difesa accertamento fiscale inizia dalla prevenzione: tenere una contabilità ordinata, conservare tutta la documentazione giustificativa, dichiarare correttamente tutti i compensi percepiti, applicare correttamente il regime IVA e le norme sulla territorialità. Un'organizzazione preventiva riduce drasticamente il rischio di accertamenti e facilita la difesa qualora l'ufficio avvii comunque un'istruttoria.

Quando arriva l'avviso, la prima regola è la tempestività. I termini impugnazione sono perentori e non possono essere superati. Il contribuente deve leggere attentamente l'atto, annotare le scadenze, contattare immediatamente un professionista specializzato. Ritardare l'azione difensiva riduce le opzioni disponibili e può compromettere irrimediabilmente le possibilità di successo.

La seconda regola è la completezza documentale. Anche l'autotutela fiscale rappresenta uno strumento importante quando emergono errori evidenti dell'ufficio: per sapere come procedere, è disponibile una guida pratica sull'istanza di autotutela tributaria. Ogni affermazione difensiva deve essere supportata da prove concrete. Non basta dichiarare che determinati compensi erano già stati dichiarati: occorre produrre le fatture, i registri, le dichiarazioni. Non basta affermare che certi movimenti bancari derivano da prestiti: occorre produrre i contratti, i bonifici, la corrispondenza con i finanziatori.

La terza regola è la valutazione realistica delle opzioni. L'adesione all'accertamento con riduzione sanzioni può essere più conveniente di un contenzioso dall'esito incerto. Il ricorso giudiziale è la strada giusta quando l'accertamento presenta vizi evidenti o contestazioni manifestamente infondate. L'autotutela fiscale può essere richiesta quando emergono errori palesi dell'ufficio. Ogni strumento ha i suoi vantaggi e i suoi limiti, e la scelta va fatta caso per caso.

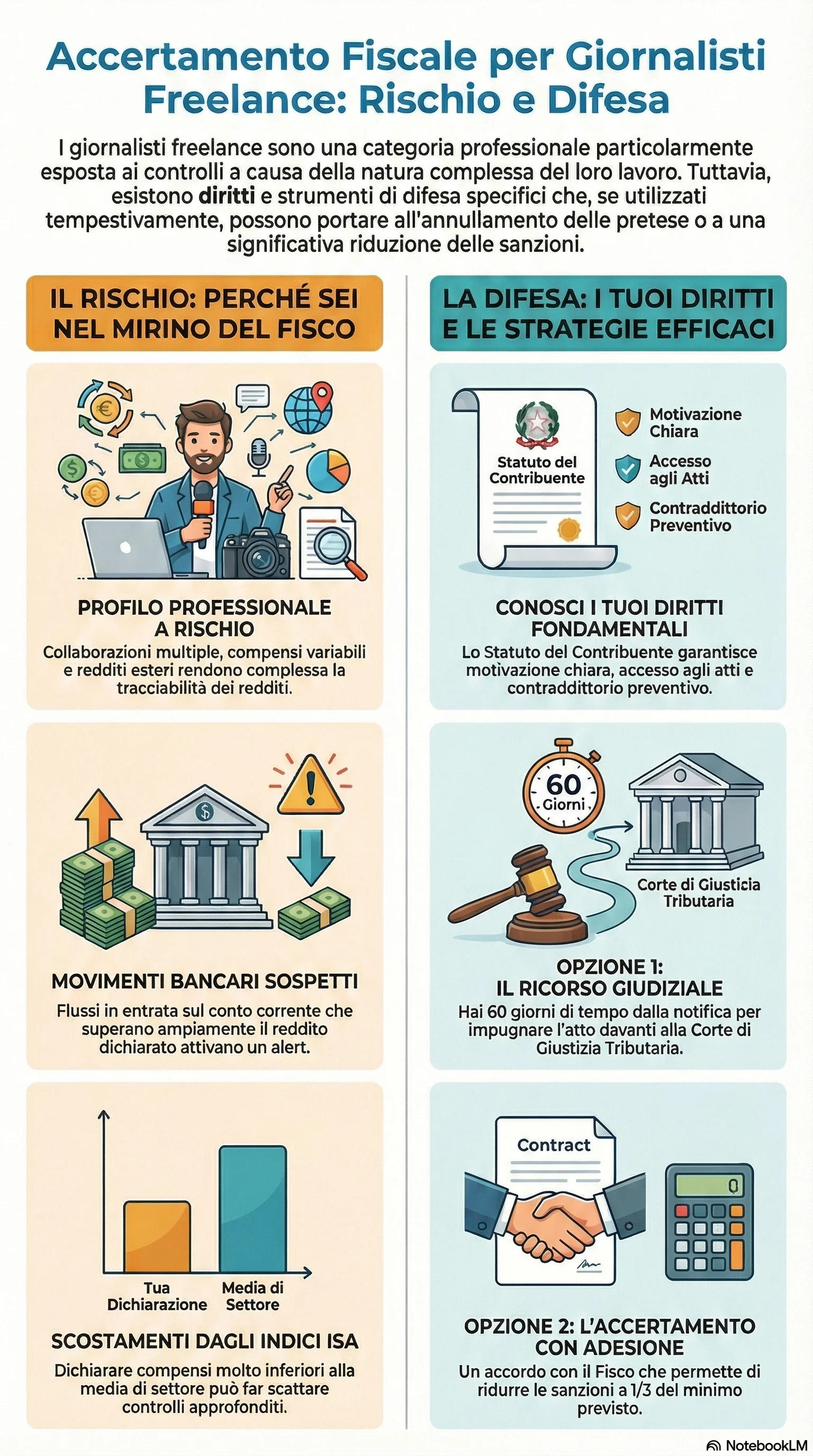

I diritti contribuente accertamento garantiti dallo Statuto del Contribuente devono essere esercitati per una corretta tutela dei diritti contribuente accertamento. Questi diritti contribuente accertamento garantiti dallo Statuto del Contribuente e dalle norme processuali devono essere esercitati attivamente. Il contraddittorio preventivo, l'accesso agli atti, il diritto a una motivazione chiara, la possibilità di produrre memorie e documenti sono tutele concrete che il contribuente deve utilizzare per far valere le proprie ragioni.

In caso di sospensione dell'esecutività dell'atto durante il giudizio, il contribuente può ottenere la sospensione pagamento delle somme contestate fino alla definizione della controversia. Questa tutela cautelare è importante per evitare di dover pagare immediatamente importi rilevanti che potrebbero poi risultare non dovuti.

Se l'accertamento diventa definitivo, il contribuente deve essere consapevole che l'Agenzia delle Entrate-Riscossione procederà con la notifica della cartella esattoriale e, in caso di mancato pagamento, con le procedure di riscossione coattiva: fermo amministrativo sui veicoli, ipoteca sugli immobili, pignoramento dei conti correnti e degli stipendi. Per questo motivo è fondamentale agire tempestivamente in fase difensiva, evitando che l'atto diventi definitivo per mancata impugnazione.

Il processo tributario, pur presentando complessità procedurali, offre garanzie di terzietà e imparzialità. I giudici tributari sono magistrati indipendenti che valutano le ragioni delle parti sulla base delle prove prodotte e dell'applicazione corretta delle norme. Un ricorso ben fondato, supportato da documentazione adeguata e assistito da un professionista competente, ha buone probabilità di successo.

In conclusione, l'accertamento fiscale non deve essere vissuto come una condanna inappellabile, ma come l'inizio di un confronto dialettico con l'amministrazione finanziaria. Il contribuente che conosce i propri diritti, agisce tempestivamente, raccoglie la documentazione necessaria e si avvale dell'assistenza di professionisti qualificati può difendersi efficacemente, ottenendo l'annullamento delle pretese infondate o la riduzione significativa delle somme richieste. La consapevolezza e la tempestività sono le chiavi per una difesa vincente.

Di fronte a un avviso di accertamento, ogni giorno conta: presentare il ricorso accertamento fiscale o l'istanza di adesione entro i termini previsti consente di ridurre le sanzioni e negoziare l'importo dovuto. La tempestività è cruciale per massimizzare i benefici della difesa accertamento fiscale, dalla riduzione sanzioni alla possibilità di rateizzare fino a sedici rate trimestrali.

Contattaci subito per una consulenza personalizzata.

Disclaimer: Questo articolo ha scopo esclusivamente informativo e non costituisce consulenza fiscale o legale. Ogni situazione presenta caratteristiche specifiche che richiedono un'analisi personalizzata. Per valutare la soluzione più adatta al tuo caso, consulta un avvocato tributarista qualificato.