Conclusioni: L'Importanza di una Difesa Tempestiva e Documentata

L'accertamento fiscale rappresenta un momento critico per ogni interprete professionista, ma non deve essere vissuto come un evento ineluttabile o come una condanna definitiva. Le contestazioni dell'Agenzia delle Entrate sono spesso basate su presunzioni automatiche o su dati incompleti che possono essere efficacemente confutati con una difesa documentata e tempestiva. Il contribuente ha a disposizione numerosi strumenti di tutela: il contraddittorio preventivo, l'accertamento con adesione, il ricorso tributario, l'autotutela, la mediazione.

La chiave del successo sta nella tempestività e nella completezza dell'azione difensiva. Rispettare i termini per presentare osservazioni, istanze o ricorsi è fondamentale per non perdere irreversibilmente il diritto di contestare le pretese del Fisco. Raccogliere e produrre documentazione completa e coerente consente di dimostrare concretamente le proprie ragioni, superando le presunzioni sfavorevoli che gravano sul contribuente accertato. Affidarsi a professionisti esperti (commercialisti e avvocati tributaristi) garantisce un approccio strategico alla controversia, sfruttando tutti gli strumenti disponibili e individuando le difese più efficaci.

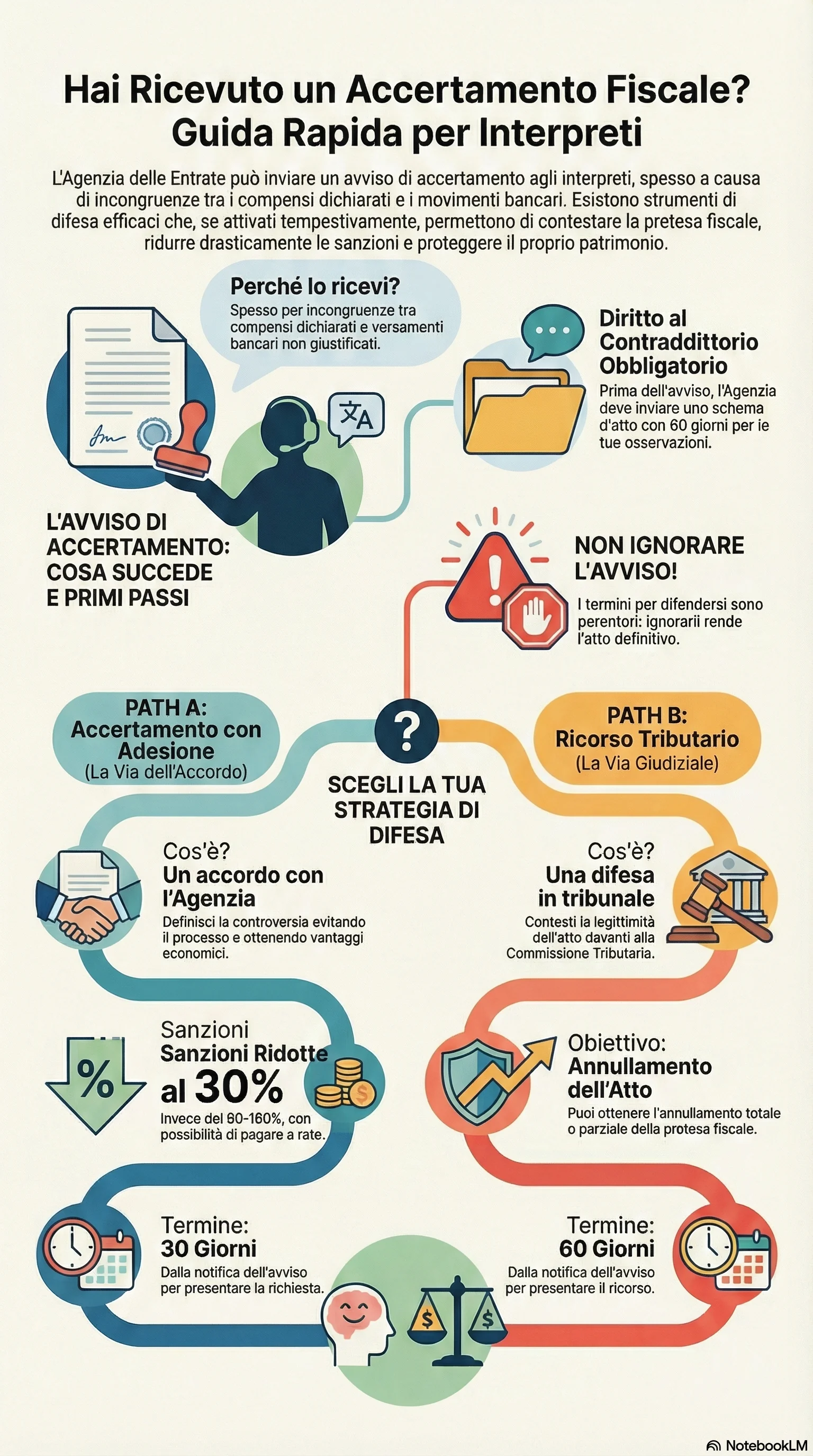

Gli accertamenti fiscali rivolti agli interpreti derivano spesso da automatismi (presunzioni sui versamenti bancari, controlli incrociati con i dati dei committenti) che non tengono conto delle specificità dell'attività professionale. Una difesa qualificata può dimostrare che i compensi sono stati regolarmente dichiarati, che i versamenti contestati hanno origine non professionale documentabile, che il regime fiscale applicato è corretto, che le prestazioni internazionali sono state correttamente qualificate ai fini IVA. Con un'adeguata preparazione e un'assistenza professionale competente, è possibile tutelare efficacemente il proprio patrimonio personale e la propria credibilità professionale, chiudendo la controversia con esiti favorevoli o comunque accettabili.

Di fronte a un avviso di accertamento, il rispetto dei termini è determinante: presentare istanza adesione entro 30 giorni o ricorso entro 60 giorni consente di ridurre le sanzioni fino a un terzo e negoziare l'importo. La tempestività può fare la differenza tra un pagamento integrale e un risparmio significativo sulle sanzioni.

Contattaci subito per una consulenza personalizzata.

Disclaimer: Questo articolo ha scopo esclusivamente informativo e non costituisce consulenza fiscale o legale. Ogni situazione presenta caratteristiche specifiche che richiedono un'analisi personalizzata. Per valutare la soluzione più adatta al tuo caso, consulta un avvocato tributarista qualificato.