In Breve

Difendersi dall'Accertamento Fiscale: Strumenti e Garanzie Procedurali

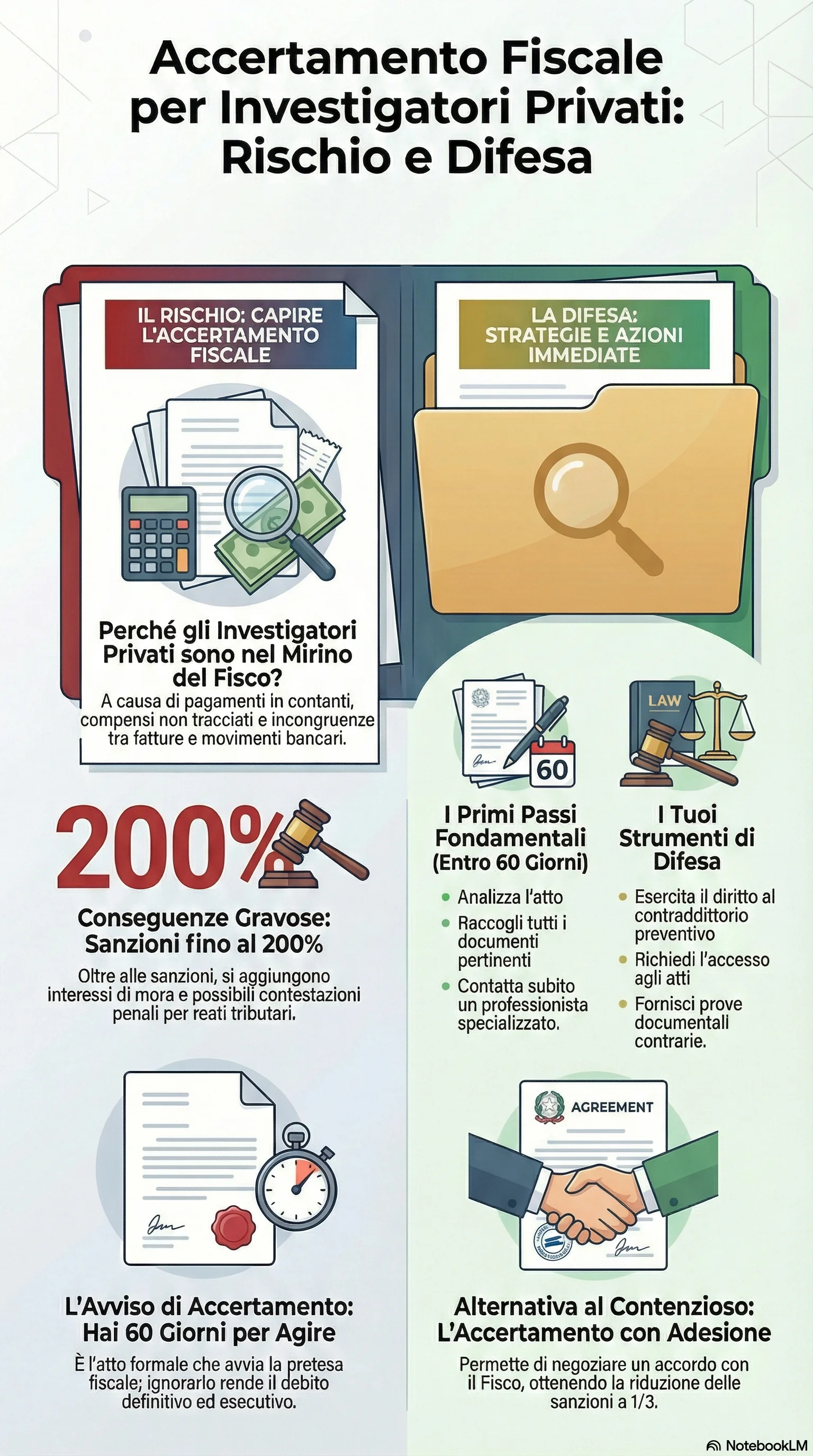

Se ti trovi di fronte a un accertamento fiscale dell'Agenzia delle Entrate, le conseguenze possono essere gravose: sanzioni fino al 200% delle imposte contestate, interessi di mora e un contenzioso che può durare anni. Gli investigatori privati, data la natura della loro attività professionale caratterizzata da incassi in contanti e compensi non sempre tracciati, rientrano tra le categorie maggiormente monitorate dal Fisco. Disporre di strumenti difensive efficaci consente di ridurre significativamente l'impatto economico dell'accertamento, proteggere il patrimonio professionale e risolvere la controversia entro 60-90 giorni.

L'accertamento fiscale rivolto agli investigatori privati è una procedura attraverso cui l'Agenzia delle Entrate verifica la correttezza degli adempimenti tributari e contesta eventuali redditi ritenuti non dichiarati. Gli investigatori privati, data la natura della loro attività professionale, rientrano tra le categorie maggiormente monitorate dal Fisco per la possibilità di incassi in contanti, compensi non tracciati e incongruenze tra fatture emesse e movimenti bancari effettivi.

L'avviso di accertamento fiscale è un atto amministrativo formale con cui l'Agenzia delle Entrate comunica al contribuente la pretesa tributaria derivante dalla verifica delle dichiarazioni presentate. L'atto contesta maggiori imposte dovute, sanzioni e interessi calcolati sulla base di irregolarità riscontrate nei controlli effettuati.

L'avviso di accertamento rappresenta la conclusione dell'attività istruttoria condotta dall'ufficio e deve contenere tutti gli elementi essenziali previsti dalla legge. Questi includono l'indicazione del tributo contestato, l'imponibile accertato, le aliquote applicate, le sanzioni irrogate e la motivazione completa delle ragioni di fatto e di diritto che giustificano la pretesa. La notifica dell'avviso fa decorrere il termine di 60 giorni per proporre ricorso alla commissione tributaria competente.

L'investigatore privato che riceve un avviso di accertamento deve verificare immediatamente la completezza della motivazione, la correttezza dei calcoli, l'eventuale presenza di vizi formali e la fondatezza delle contestazioni mosse dall'ufficio. La tempestiva analisi dell'atto consente di individuare le strategie difensive più efficaci. Per una panoramica completa sulla tipologia e caratteristiche degli atti impositivi, è utile consultare la guida sugli avvisi di accertamento.

Le contestazioni possono riguardare compensi per indagini, pedinamenti, raccolta prova documentale o attività di consulenza non correttamente rilevati in dichiarazione. Le conseguenze includono il recupero delle imposte, l'applicazione di sanzioni fino al 200% delle maggiori imposte accertate, interessi di mora e, nei casi più gravi, contestazioni penali per reati tributari previsti dal D.Lgs. 74/2000.

Gli investigatori privati dispongono di strumenti difensive articolati che comprendono l'esercizio del diritto al contraddittorio preventivo, l'accesso agli atti del procedimento, la predisposizione di prova documentale contraria, la contestazione di vizi formali e, se necessario, il ricorso tributario alla commissione tributaria competente entro 60 giorni dalla notifica dell'avviso di accertamento. La tempestività nell'attivare le garanzie procedurali è determinante per limitare gli effetti economici del controllo e proteggere il patrimonio professionale.

L'articolo esamina in dettaglio le modalità con cui l'Agenzia delle Entrate contesta i redditi degli investigatori, gli strumenti investigativi del Fisco, il ruolo del segreto professionale nell'accertamento, le strategie difensive concrete, le fasi del processo tributario e le alternative al contenzioso. Vengono inoltre analizzati casi pratici di difesa vincente dall'accertamento fiscale, con particolare attenzione alla documentazione necessaria, ai termini procedurali e alle garanzie previste dallo Statuto del Contribuente.