In Breve

Accertamento Fiscale agli Istruttori di Yoga: Strumenti di Difesa e Diritti del Contribuente

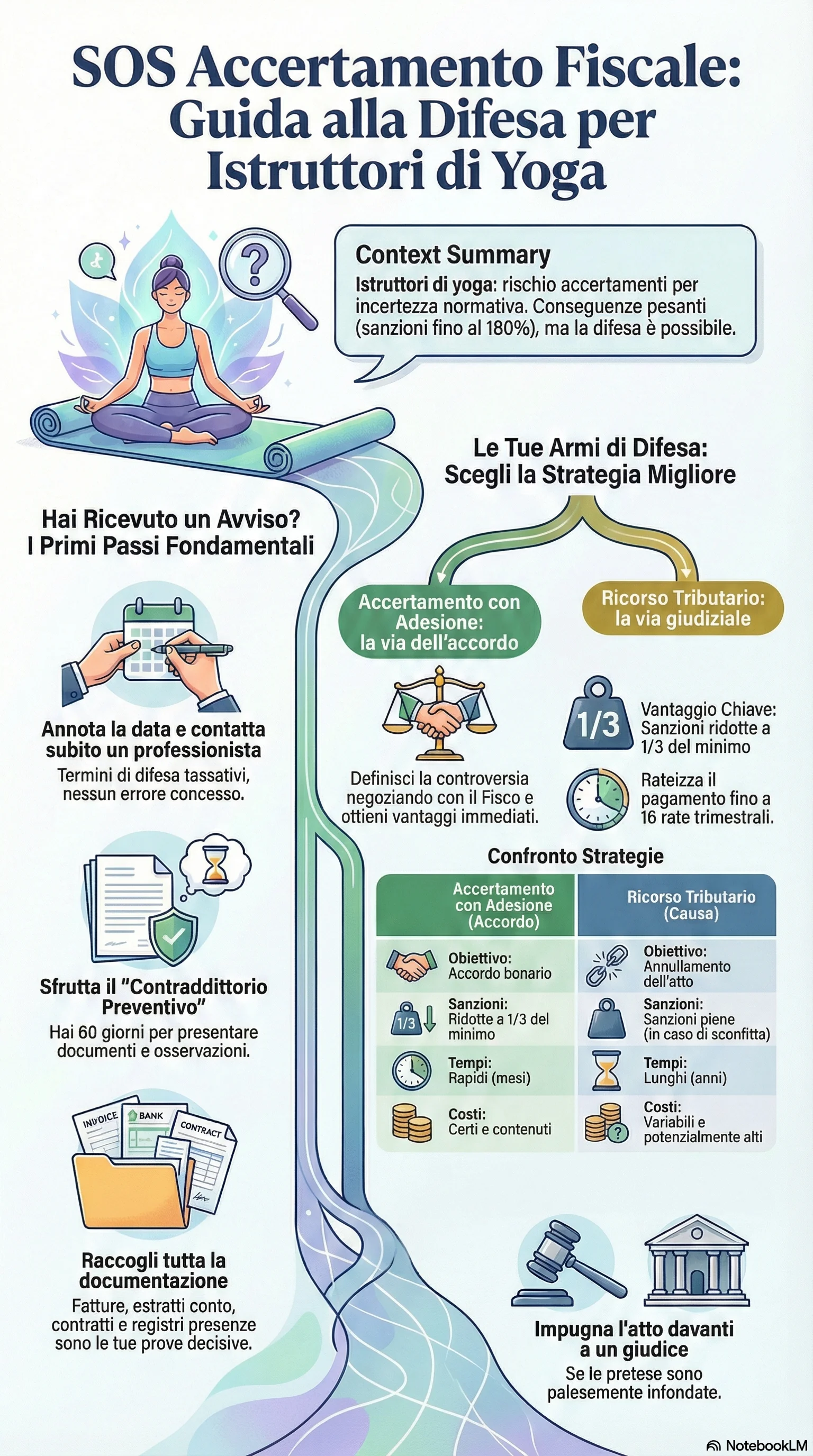

Se sei un istruttore di yoga e hai ricevuto un avviso di accertamento dall'Agenzia delle Entrate, le conseguenze possono essere gravose: sanzioni dal 90% al 180% delle imposte contestate e un contenzioso tributario che può durare anni. La difficoltà di inquadramento fiscale tra Partita IVA e regime dilettantistico ASD/SSD espone questa categoria professionale a controlli frequenti su ricavi non dichiarati, spese indeducibili e utilizzo improprio del regime agevolato. Tuttavia, il contribuente dispone di strumenti concreti per esercitare una difesa efficace, dalla fase pre-contenziosa al ricorso giudiziale, con possibilità di ridurre drasticamente le sanzioni e chiudere la controversia in tempi ragionevoli.

L'accertamento fiscale nei confronti degli istruttori di yoga è un fenomeno in crescita, determinato dalla difficoltà di inquadramento di questa attività professionale e dalle frequenti ambiguità tra regime con Partita IVA e collaborazione con ASD/SSD. L'Agenzia delle Entrate può contestare ricavi non dichiarati, spese indeducibili o l'illegittimo utilizzo del regime agevolato dilettantistico. Il contribuente dispone di strumenti concreti per esercitare la difesa accertamento in modo efficace.

Il primo strumento è il contraddittorio preventivo obbligatorio, introdotto dalla riforma fiscale 2024. Prima di emettere l'avviso di accertamento definitivo, l'ufficio deve comunicare uno schema di atto e concedere 60 giorni per presentare osservazioni e documentazione difensiva. Questo diritto consente di confutare le contestazioni in fase pre-contenziosa, evitando lunghi contenziosi giudiziari.

Gli istruttori hanno a disposizione diverse opzioni difensive. L'accertamento con adesione permette di definire bonariamente la controversia con riduzione sanzioni a un terzo del minimo edittale e possibilità di rateizzare il pagamento fino a 16 rate trimestrali. Il ricorso tributario alla Corte di Giustizia Tributaria consente di contestare l'atto per vizi formali o nel merito, con termini di 60 giorni dalla notifica. L'autotutela e il ravvedimento operoso offrono ulteriori vie per regolarizzare la posizione prima o dopo l'accertamento.

La corretta gestione del regime fiscale è fondamentale. Chi opera con Partita IVA deve scegliere tra regime forfettario (imposta sostitutiva 15%, senza IVA né deduzioni analitiche) e regime ordinario (IVA al 22%, piena deducibilità costi inerenti). Chi collabora con ASD o SSD deve verificare il rispetto rigoroso dei requisiti statutari e sostanziali del regime agevolato. Lo yoga non è disciplina autonoma riconosciuta dal CONI e può essere praticato solo attraverso federazioni che ammettono attività propedeutiche.

Le contestazioni più frequenti riguardano ricavi non dichiarati (verificati tramite redditometro, confronto allievi/tariffe, movimenti bancari), spese non inerenti (corsi formazione all'estero, attrezzature uso promiscuo) e disconoscimento regime ASD con riqualificazione come attività commerciale. La documentazione fiscale completa (fatture, registri presenze, contratti, estratti conto) è essenziale per confutare le pretese del Fisco. Le sanzioni fiscali possono raggiungere il 90-180% delle imposte evase, ma sono drasticamente ridotte attraverso adesione o conciliazione giudiziale.

La tempestività è cruciale. I termini procedurali (60 giorni per contraddittorio, 30 giorni per istanza adesione, 60 giorni per ricorso) sono tassativi e la loro violazione determina decadenze irreversibili. Una strategia difensiva strutturata, basata sulla conoscenza dei propri diritti e sull'assistenza di professionisti qualificati, consente di affrontare l'accertamento con successo e di minimizzarne l'impatto economico.