Conclusioni Operative

La difesa accertamento fiscale richiede tempestività, competenza tecnica e strategia. I logopedisti che ricevono un avviso di accertamento professionisti sanitari devono agire immediatamente, senza sottovalutare la portata delle contestazioni e senza confidare in soluzioni spontanee che non arriveranno mai. Come difendersi accertamento dipende dalla solidità delle contestazioni, dalla disponibilità di documentazione probatoria e dalla capacità di articolare una linea difensiva tecnicamente fondata.

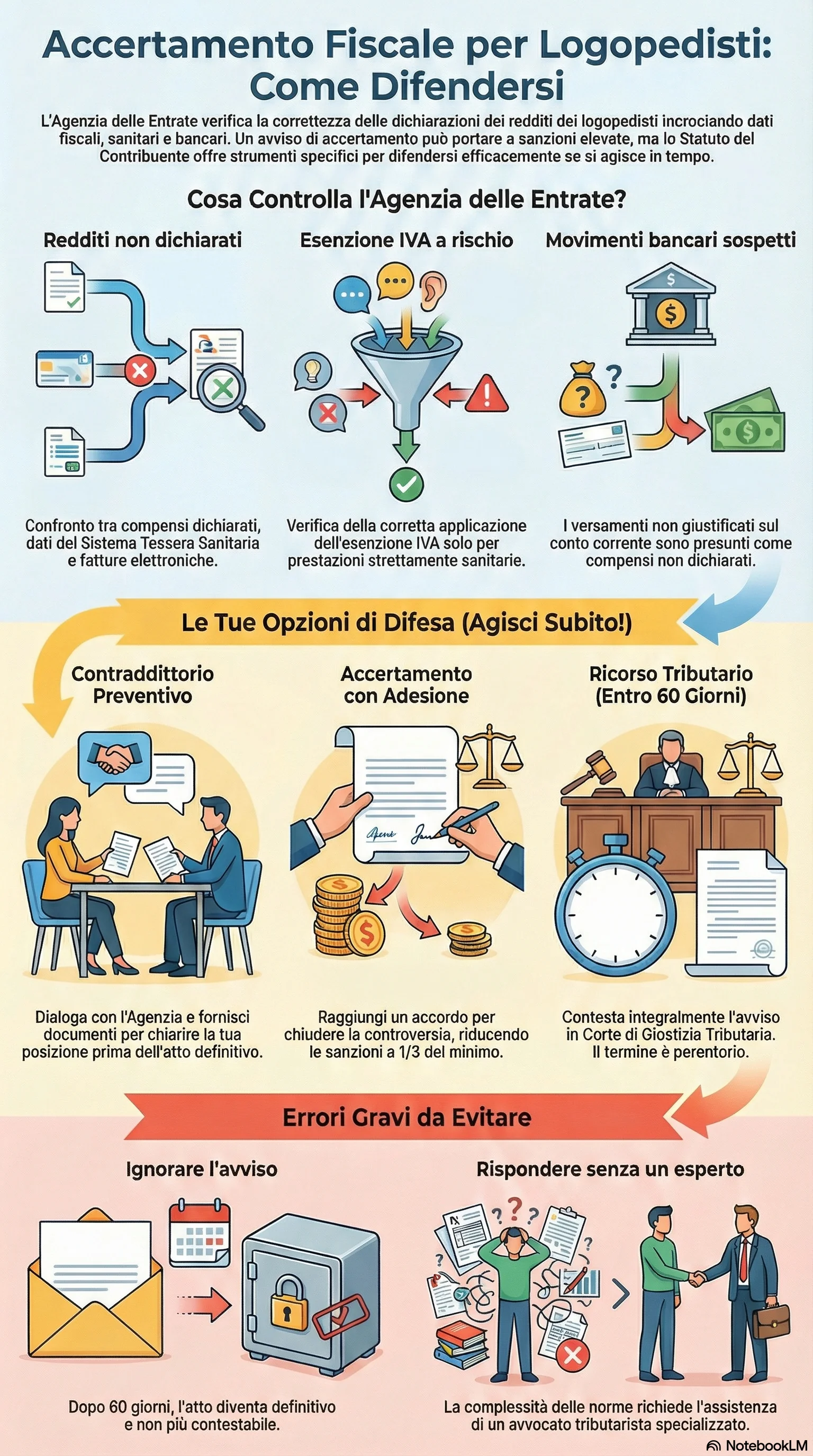

Le strategie difensive fiscali disponibili sono molteplici: contraddittorio preventivo, accertamento con adesione, ricorso tributario, mediazione, autotutela, sospensione dell'esecuzione. La scelta dello strumento più appropriato richiede una valutazione caso per caso che consideri l'importo richiesto, la fondatezza delle contestazioni, i costi del contenzioso e i tempi prevedibili per la definizione.

La collaborazione con professionisti specializzati in diritto tributario e nella fiscalità delle professioni sanitarie è essenziale per ottenere risultati concreti. Un avvocato esperto può annullare integralmente un accertamento viziato, ridurre significativamente le pretese attraverso la negoziazione, ottenere la sospensione dell'esecuzione per evitare pregiudizi irreparabili al patrimonio del professionista.

L'approccio corretto all'accertamento è proattivo, documentale e rigoroso: raccogliere immediatamente tutta la documentazione rilevante, analizzare tecnicamente le contestazioni, individuare gli errori commessi dall'amministrazione, costruire una linea difensiva coerente e articolata, rispettare scrupolosamente i termini procedurali, scegliere consapevolmente lo strumento difensivo più appropriato alle circostanze del caso concreto.

Ricevere un accertamento fiscale non significa automaticamente dover pagare le somme richieste. Significa doversi difendere con gli strumenti che il sistema tributario mette a disposizione, sfruttando le garanzie procedurali riconosciute dallo Statuto del Contribuente e facendo valere i propri diritti davanti all'amministrazione prima e davanti al giudice tributario poi. La tutela della propria posizione fiscale e della propria attività professionale passa attraverso la conoscenza dei diritti, la tempestività delle reazioni e la competenza tecnica della difesa.

Di fronte a un avviso di accertamento fiscale, ogni giorno conta: attivare il contraddittorio preventivo o presentare istanza di accertamento con adesione entro i termini previsti consente di ridurre le sanzioni fiscali a un terzo del minimo. La tempestività è cruciale per massimizzare i benefici, dalla riduzione sanzioni alla possibilità di rateizzare l'importo dovuto. Una strategia difensiva corretta richiede documentazione probatoria completa e conoscenza approfondita delle procedure tributarie.

Contattaci subito per una consulenza personalizzata.

Disclaimer: Questo articolo ha scopo esclusivamente informativo e non costituisce consulenza fiscale o legale. Ogni situazione presenta caratteristiche specifiche che richiedono un'analisi personalizzata. Per valutare la soluzione più adatta al tuo caso, consulta un avvocato tributarista qualificato.