In Breve

Come Difendersi dall'Accertamento Fiscale: Strumenti e Procedure Essenziali

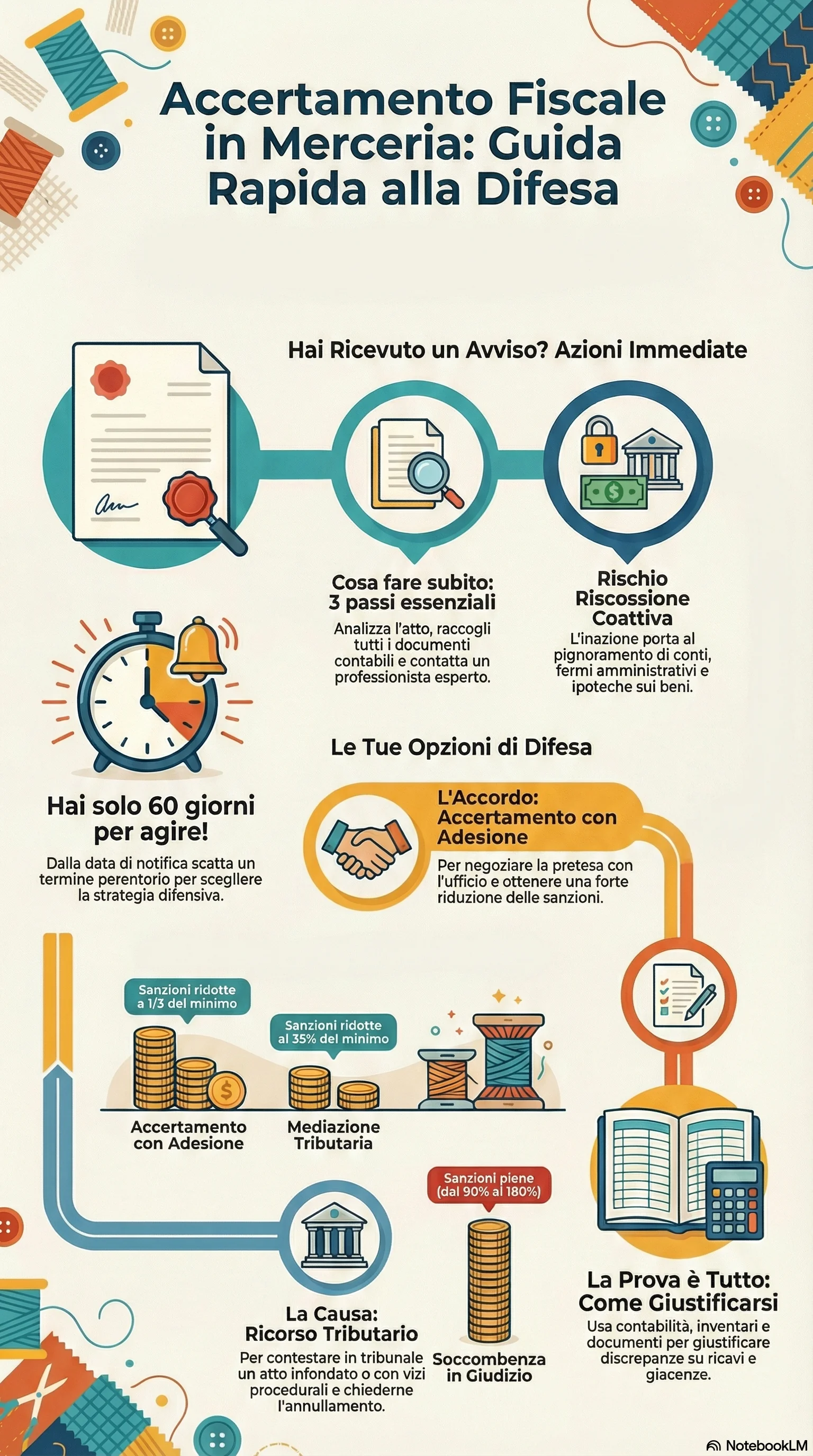

Se gestisci una merceria e hai ricevuto un avviso di accertamento dall'Agenzia delle Entrate, le conseguenze possono essere gravose: sanzioni dal 90% al 180% delle imposte contestate e riscossione coattiva in caso di mancata reazione. L'accertamento con adesione consente di definire la controversia riducendo le sanzioni a un terzo del minimo edittale, mentre il ricorso tributario permette di contestare pretese infondate. Hai 60 giorni dalla notifica per agire: la tempestività è cruciale per accedere alle riduzioni sanzionatorie e preservare i tuoi diritti.

L'accertamento fiscale per le mercerie è una verifica con cui l'Agenzia delle Entrate contesta ricavi non dichiarati, irregolarità contabili o discrepanze nelle giacenze di magazzino. La contestazione si formalizza con un avviso di accertamento che deve contenere motivazione dettagliata, calcolo delle maggiori imposte e indicazione delle sanzioni applicabili. Per approfondire le caratteristiche di questi atti, si rimanda alla guida completa sugli avvisi di accertamento. Il settore del commercio al dettaglio, per via dell'elevato uso di contanti e della complessità nella tracciabilità delle operazioni, è particolarmente esposto a controlli basati su presunzioni e ricostruzioni induttive dei ricavi.

I titolari di mercerie dispongono di strumenti difensivi efficaci per contestare o ridurre l'impatto economico dell'accertamento. L'accertamento con adesione consente di definire la controversia mediante accordo con l'ufficio. Questo strumento permette di ottenere la riduzione sanzioni a un terzo del minimo edittale, e in alcuni casi fino a un sesto. L'istanza di autotutela può essere presentata quando l'atto presenta vizi evidenti come errori sulla persona, doppie imposizioni o errori di calcolo macroscopici. La mediazione tributaria, obbligatoria per controversie fino a 50.000 euro, offre un ulteriore tentativo di conciliazione con riduzione sanzionatoria al 35%. Il ricorso tributario alla Corte di Giustizia Tributaria rappresenta lo strumento giurisdizionale per ottenere l'annullamento dell'atto. Si utilizza quando le contestazioni sono infondate o viziate sotto il profilo procedurale.

L'elemento critico è il termine 60 giorni dalla notifica dell'avviso. Entro questo periodo occorre decidere se presentare ricorso, proporre adesione o pagare con acquiescenza. Decorso questo termine perentorio, l'atto diventa definitivo e non più contestabile. Il contraddittorio preventivo, disciplinato dalla Legge 212/2000, garantisce al contribuente il diritto di essere ascoltato prima dell'emissione dell'avviso. Questo permette di presentare documenti e osservazioni che possono evitare contestazioni infondate. I vizi formali dell'accertamento, come difetti di motivazione o violazione del contraddittorio, costituiscono motivi autonomi di impugnazione indipendentemente dalla fondatezza nel merito.

Le conseguenze della mancata reazione includono la riscossione coattiva mediante fermi amministrativi, ipoteche sugli immobili e pignoramenti di conti correnti. La tempestività è determinante: ogni strumento difensivo ha termini specifici da rispettare. La scelta della strategia più adeguata dipende dalla valutazione tecnica della fondatezza delle contestazioni. È essenziale disporre di documentazione probatoria che dimostri la correttezza della contabilità e la tracciabilità delle operazioni commerciali.