Riferimenti Normativi Essenziali

Il quadro normativo degli accertamenti fiscali si fonda su alcune leggi fondamentali che ogni contribuente e ogni professionista che lo assiste dovrebbero conoscere almeno nelle linee essenziali.

Il DPR 600/1973 disciplina l'accertamento delle imposte sui redditi (IRPEF, IRES): stabilisce le modalità di controllo delle dichiarazioni, i poteri istruttori dell'Amministrazione finanziaria, le presunzioni utilizzabili, le metodologie di accertamento (analitico, sintetico, induttivo), i termini di decadenza del potere di accertamento.

Il DPR 633/1972 disciplina l'IVA e i relativi accertamenti: obblighi di fatturazione, registrazione e versamento, controlli da parte dell'Amministrazione, contestazione di operazioni inesistenti o non documentate, sanzioni per violazioni IVA.

La L. 212/2000 (Statuto del Contribuente) stabilisce i diritti fondamentali del contribuente nei rapporti con il Fisco: diritto alla conoscenza degli atti, diritto al contraddittorio preventivo, principi di proporzionalità e buona fede, divieto di interpretazione analogica delle norme sanzionatorie, diritto all'interpello.

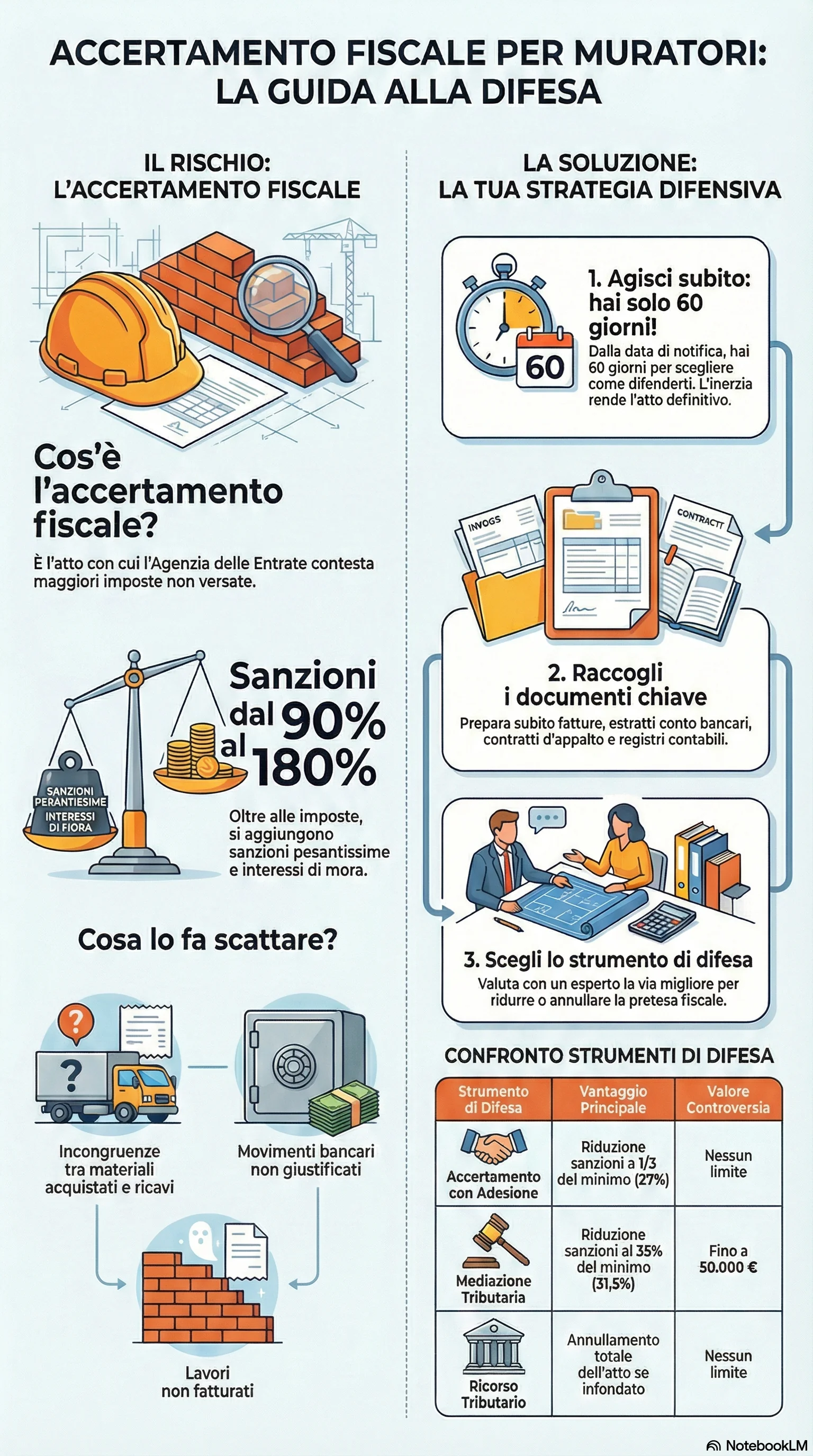

Il D.Lgs. 218/1997 disciplina l'accertamento con adesione: procedura, termini, effetti, riduzione delle sanzioni, rateizzazione. Questo strumento è fondamentale per la definizione consensuale delle controversie.

Il D.Lgs. 546/1992 disciplina il processo tributario: competenza delle Corti di Giustizia Tributaria, termini decadenza per il ricorso, svolgimento del giudizio, prove ammissibili, sentenza e impugnazioni. I termini decadenza costituiscono un elemento essenziale per la tutela dei diritti del contribuente.

Il D.Lgs. 472/1997 disciplina le sanzioni amministrative tributarie: criteri di determinazione, circostanze attenuanti e aggravanti, cumulo di violazioni, meccanismi di riduzione. Comprendere il sistema sanzionatorio è fondamentale per valutare la convenienza dell'adesione o della mediazione.

Il D.Lgs. 74/2000 disciplina i reati tributari: stabilisce quando l'evasione fiscale integra un reato penale (superamento di determinate soglie di imposta evasa), le pene applicabili, le cause di non punibilità. È importante conoscere queste norme per valutare quando un accertamento fiscale può avere anche risvolti penali.

La conoscenza di questo quadro normativo, combinata con l'assistenza di professionisti specializzati, consente al contribuente di affrontare l'accertamento fiscale con maggiore consapevolezza dei propri diritti e delle strategie difensive disponibili, massimizzando le possibilità di una definizione favorevole della controversia.

Di fronte a un avviso di accertamento, ogni giorno conta: presentare istanza di adesione o mediazione entro i termini previsti consente di ridurre le sanzioni fino a un terzo del minimo. La tempestività è cruciale per massimizzare i benefici, dalla riduzione sanzionatoria alla possibilità di rateizzare l'importo dovuto.

Contattaci subito per una consulenza personalizzata.

Disclaimer: Questo articolo ha scopo esclusivamente informativo e non costituisce consulenza fiscale o legale. Ogni situazione presenta caratteristiche specifiche che richiedono un'analisi personalizzata. Per valutare la soluzione più adatta al tuo caso, consulta un avvocato tributarista qualificato.