In Breve

Accertamento Esteso: Termini, Violazioni e Conseguenze della Frode Fiscale

Se ti trovi ad affrontare un accertamento fiscale che risale a diversi anni fa, potresti chiederti se l'Agenzia delle Entrate abbia ancora il potere di contestarti irregolarità. Le conseguenze possono essere rilevanti: sanzioni fino al 180% delle imposte evase e anni di incertezza sulla tua posizione fiscale. Comprendere la differenza tra il termine decadenza accertamento ordinario di cinque anni e quello esteso di sette anni è fondamentale per tutelare i tuoi diritti e pianificare una difesa efficace.

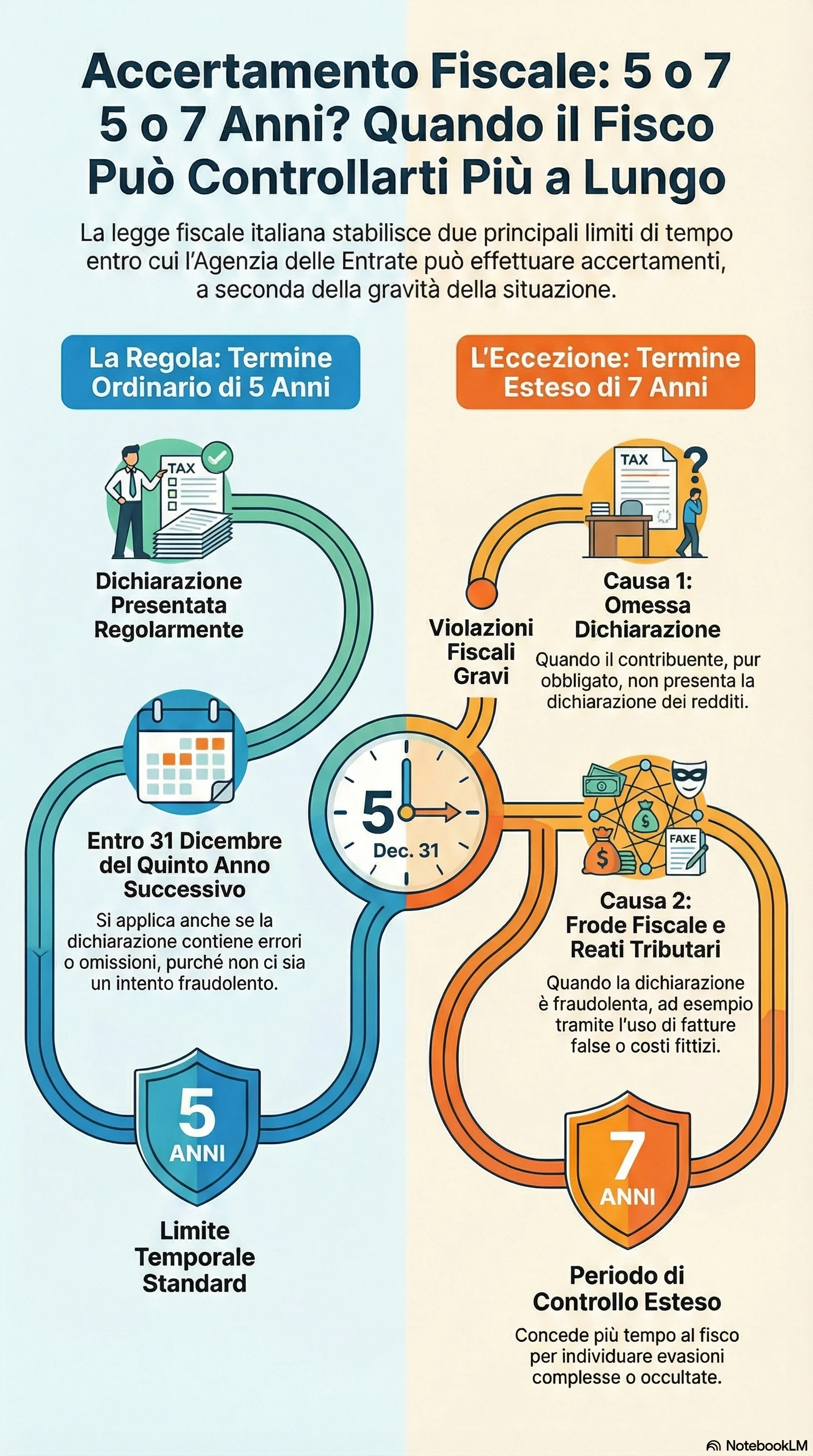

L'accertamento fiscale oltre i 5 anni opera quando il contribuente ha tenuto condotte qualificate come frode o omissione grave. Il sistema tributario italiano distingue tra termine decadenza accertamento ordinario di cinque anni e termine esteso di sette anni, applicabile in presenza di specifiche violazioni. La differenza non è solo quantitativa ma riflette la diversa gravità del comportamento dichiarativo.

Il 5 anni termine ordinario si applica ai contribuenti che hanno presentato regolarmente la dichiarazione dei redditi, anche con errori o interpretazioni contestabili. L'Agenzia delle Entrate deve notificare l'avviso di accertamento entro il 31 dicembre del quinto anno successivo all'anno di imposta. Superato questo termine, l'amministrazione perde definitivamente il potere di contestare irregolarità per quella annualità.

L'estensione a 7 anni accertamento scatta automaticamente in tre situazioni principali. La prima riguarda l'omessa dichiarazione, quando il contribuente non presenta il documento dichiarativo pur avendone l'obbligo. La seconda coinvolge la dichiarazione fraudolenta, caratterizzata dall'utilizzo di fatture false, operazioni inesistenti o altri artifici volti a ingannare il fisco. La terza attiene alle violazioni penali rilevanti ai sensi del D.Lgs. 74/2000, quando l'evasione supera soglie specifiche che configurano reati tributari.

Le fattispecie di frode includono l'utilizzo di documenti falsi per operazioni inesistenti, l'iscrizione di elementi passivi fittizi, la sopravvalutazione di costi e l'occultamento di ricavi. Quando l'imposta evasa supera 30.000 euro attraverso l'uso di fatture false, si configura reato penale con conseguente applicazione automatica del termine settennale. Per l'omessa dichiarazione, il reato sussiste oltre i 50.000 euro per IRPEF/IRES e 250.000 euro per IVA.

Il contribuente che riceve un avviso di accertamento dispone di strumenti di difesa: può impugnarlo entro sessanta giorni davanti alla Commissione Tributaria, può richiedere l'accertamento con adesione beneficiando della riduzione delle sanzioni a un quarto, o può presentare istanza di autotutela per correzioni amministrative. Per una panoramica completa sugli avvisi di accertamento, è utile conoscere i propri diritti. La tempestività nell'azione è cruciale per preservare i propri diritti e minimizzare le conseguenze economiche e sanzionatorie.