Errori Comuni da Evitare

Nell'affrontare la contestazione di un atto notificato fuori termine, i contribuenti commettono spesso errori che possono pregiudicare la difesa. Il primo e più grave errore è non rispettare il termine di 60 giorni per presentare ricorso: se si lascia scadere questo termine, l'avviso diventa definitivo anche se tardivo, e ogni contestazione successiva è preclusa.

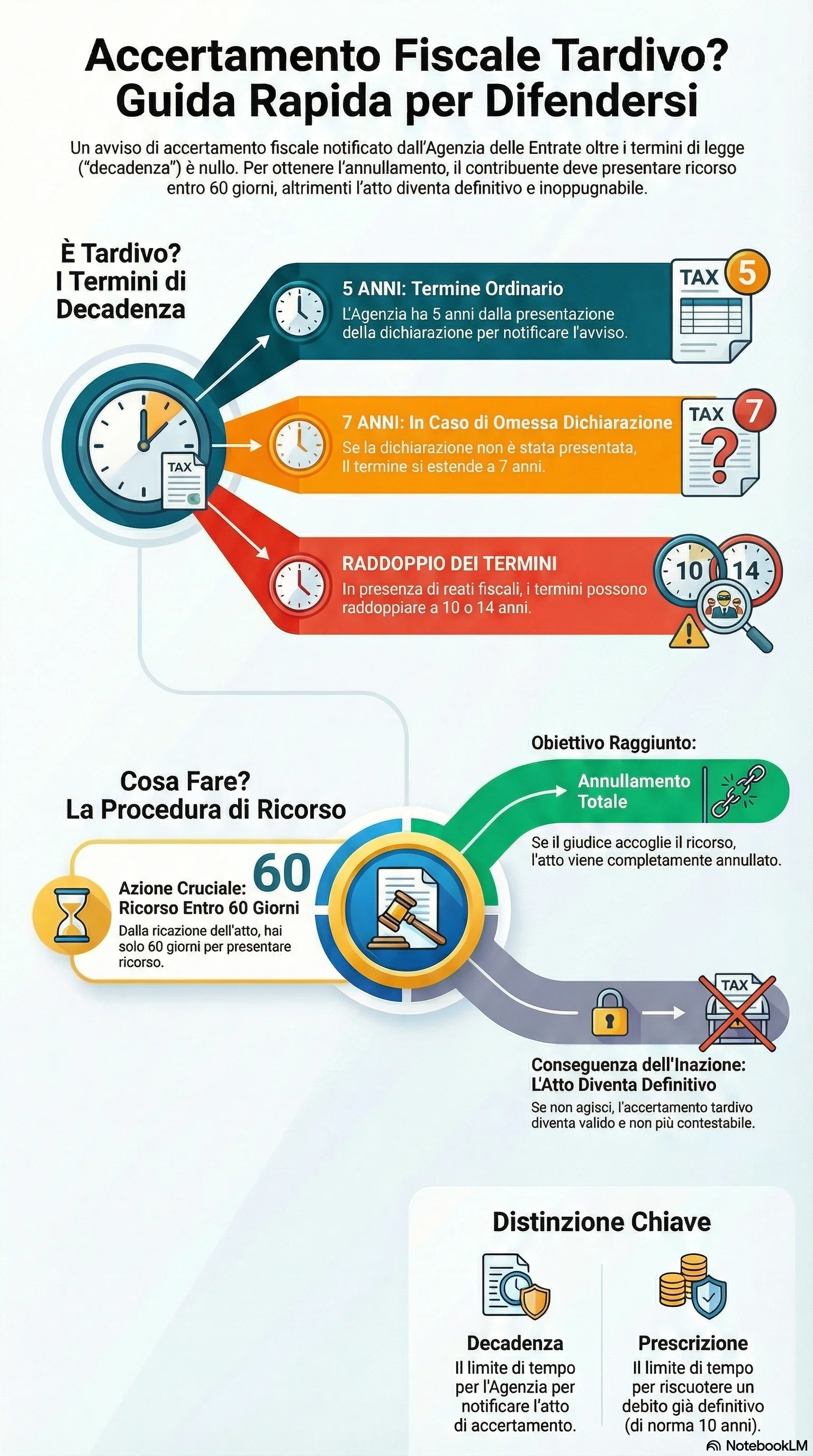

Un secondo errore comune riguarda il calcolo dei termini. Molti contribuenti calcolano il termine di decadenza partendo dall'anno d'imposta anziché dall'anno di presentazione della dichiarazione, arrivando a conclusioni errate. È fondamentale identificare correttamente l'anno in cui la dichiarazione è stata presentata (o avrebbe dovuto essere presentata) e da lì calcolare il quinto o settimo anno successivo.

Un terzo errore è non verificare l'esistenza di cause di proroga o raddoppio dei termini. Se l'ufficio ha convocato il contribuente per contraddittorio preventivo negli ultimi 90 giorni, il termine si prolunga di 120 giorni. Se sussistono reati fiscali, i termini raddoppiano. Ignorare queste circostanze porta a contestare indebitamente avvisi validi.

Un quarto errore riguarda la formulazione dell'eccezione di decadenza nel ricorso. L'eccezione deve essere espressa, motivata e corredata dei calcoli. Non basta scrivere genericamente che l'avviso è tardivo: occorre spiegare perché, indicando date e riferimenti normativi. Un'eccezione generica rischia di essere respinta per difetto di motivazione.

Un quinto errore è confondere decadenza e prescrizione. La decadenza riguarda il potere di accertare e va fatta valere nel ricorso contro l'avviso; la prescrizione riguarda il potere di riscuotere e va fatta valere nel ricorso contro l'atto di riscossione. Sollevare l'eccezione di prescrizione nel ricorso contro l'avviso è inutile se l'avviso è appena divenuto definitivo.

Infine, un errore frequente è credere che la prescrizione operi automaticamente. La prescrizione deve essere eccepita dalla parte interessata: se il contribuente paga spontaneamente un debito prescritto, il pagamento è valido. Solo se si oppone all'atto di riscossione sollevando l'eccezione di prescrizione, il giudice può dichiarare estinto il credito.

Evitare questi errori richiede attenzione, precisione nel calcolo dei termini e, quando necessario, l'assistenza di un professionista esperto in diritto tributario. La materia è tecnica e le conseguenze di errori possono essere rilevanti, rendendo opportuno un supporto qualificato per valutare correttamente la situazione e impostare una difesa efficace.

Di fronte a un avviso di accertamento potenzialmente tardivo, ogni giorno conta: il termine di 60 giorni per presentare ricorso decorre dalla notifica e non ammette proroghe. Verificare tempestivamente la legittimità temporale dell'atto consente di sollevare l'eccezione di decadenza e ottenere l'annullamento integrale della pretesa tributaria, indipendentemente dalla fondatezza nel merito.

Contattaci subito per una consulenza personalizzata.

Disclaimer: Questo articolo ha scopo esclusivamente informativo e non costituisce consulenza fiscale o legale. Ogni situazione presenta caratteristiche specifiche che richiedono un'analisi personalizzata. Per valutare la soluzione più adatta al tuo caso, consulta un avvocato tributarista qualificato.