In Breve

Contenzioso Tributario — Termini, Costi e Opzioni di Difesa in Sintesi

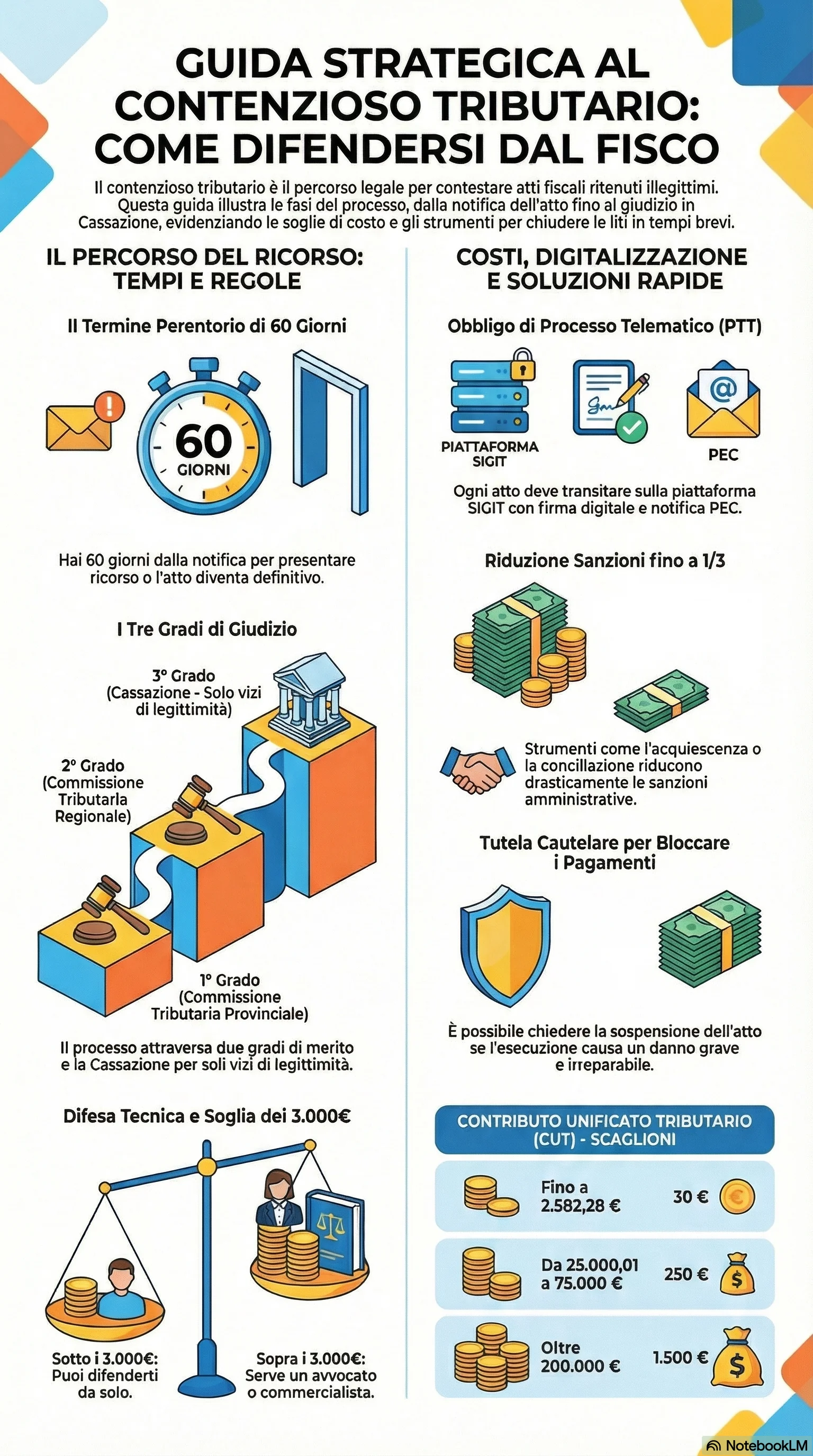

Se hai ricevuto un avviso di accertamento o una cartella di pagamento, hai 60 giorni dalla notifica per decidere come difenderti. Superato quel termine, l'atto diventa definitivo e il diritto al ricorso si perde. Il contenzioso tributario è il procedimento con cui puoi impugnare l'atto davanti alle Corti di Giustizia Tributaria, ma non è l'unica opzione: strumenti come l'acquiescenza o l'accertamento con adesione possono ridurre le sanzioni a un terzo. La conciliazione giudiziale prevede riduzioni delle sanzioni al 40% del minimo previsto dalla legge in primo grado, al 50% in secondo grado e al 60% in Cassazione.

Il contenzioso tributario è il procedimento giurisdizionale disciplinato dal D.Lgs. 546/1992 con cui il contribuente impugna un atto fiscale davanti alle Corti di Giustizia Tributaria. Si attiva entro 60 giorni dalla notifica dell'atto e segue un rito speciale, distinto dal processo civile e da quello amministrativo.

Il processo tributario si sviluppa su tre gradi di giudizio. In primo grado decide la Corte di Giustizia Tributaria competente per territorio. In secondo grado si propone appello. Il terzo grado è riservato alla Corte di Cassazione, che giudica solo su vizi di legittimità. Per le liti fino a 3.000 euro il contribuente può difendersi da solo senza avvocato (art. 12 D.Lgs. 546/1992); la trattazione in composizione monocratica opera fino a 5.000 euro (art. 4-bis D.Lgs. 546/1992). Oltre la soglia dei 3.000 euro serve un difensore abilitato: avvocato, commercialista o consulente del lavoro.

Gli atti che si possono impugnare sono elencati dall'art. 19 del D.Lgs. 546/1992: avviso di accertamento, cartella di pagamento, diniego di rimborso, sanzioni, operazioni catastali e altri atti tipici. Il D.Lgs. 220/2023 ha aggiunto il rifiuto di autotutela obbligatoria.

Le fasi del procedimento seguono una sequenza precisa: notifica del ricorso, costituzione in giudizio entro 30 giorni, controdeduzioni dell'ente entro 60 giorni, scambio di memorie, udienza e sentenza. La sentenza è immediatamente esecutiva. Dal 1° luglio 2019 il processo tributario telematico è obbligatorio: ogni atto transita sulla piattaforma SIGIT, con firma digitale e notifica via PEC.

Il contributo unificato tributario varia da 30 euro per le controversie più piccole a 1.500 euro per quelle oltre 200.000 euro. La parte che perde è condannata a rimborsare le spese di giudizio alla controparte.

La tutela cautelare consente di sospendere la riscossione dell'atto impugnato durante il giudizio. Occorre dimostrare due presupposti: l'apparente fondatezza del ricorso (fumus boni iuris, cioè la probabilità di avere ragione) e il rischio di un danno grave e irreparabile (periculum in mora).

Prima di avviare il contenzioso esistono strumenti alternativi con vantaggi concreti sulle sanzioni. La conciliazione giudiziale riduce le sanzioni al 40% in primo grado. L'acquiescenza, cioè la rinuncia al ricorso, le porta a un terzo. L'accertamento con adesione consente la stessa riduzione prima del giudizio. La mediazione tributaria è stata abolita dal D.Lgs. 220/2023 per i ricorsi notificati dal 4 gennaio 2024. L'autotutela obbligatoria è ora impugnabile in caso di rifiuto.

La riforma del D.Lgs. 220/2023 ha introdotto novità importanti: la prova testimoniale scritta, l'udienza da remoto, la sentenza semplificata e l'estensione della conciliazione giudiziale anche in Cassazione. Con 253.612 pendenze al 31 dicembre 2023 e tempi medi in Cassazione superiori a 1.700 giorni, la scelta tra impugnazione e soluzioni alternative resta una valutazione che dipende dal valore in gioco, dalla fondatezza della pretesa e dai termini ancora disponibili. La costituzione in giudizio nei termini corretti è il primo passaggio per non perdere il diritto alla difesa tributaria.