In Breve

Procedura di Accertamento, Termini e Opzioni di Difesa

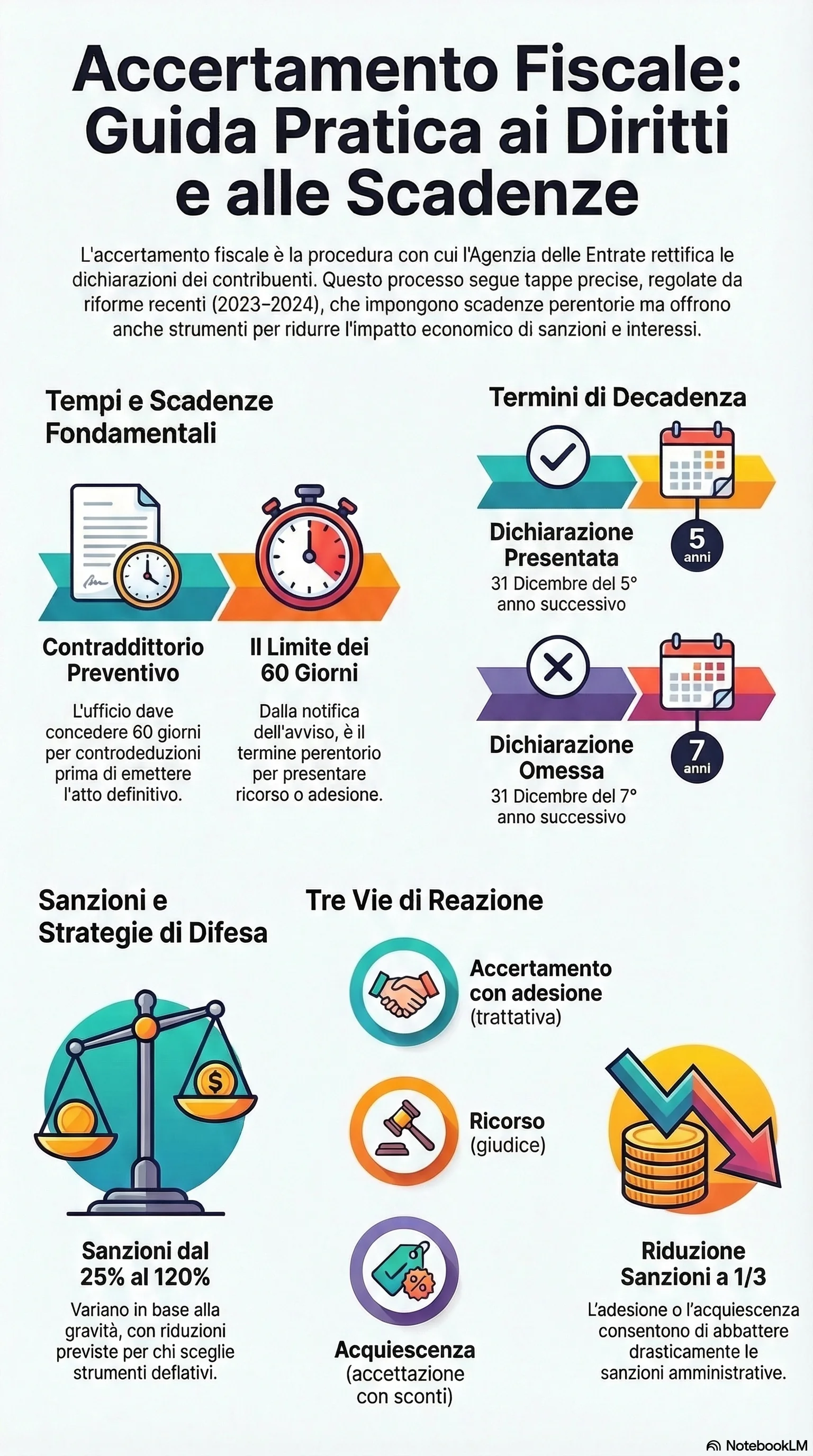

Se hai ricevuto una comunicazione dall'Agenzia delle Entrate e non sai come interpretarla, il tempo a disposizione per reagire è limitato: 60 giorni dalla notifica, dopo i quali l'atto diventa definitivo e la riscossione coattiva procede con pignoramenti, fermi e ipoteche. L'accertamento fiscale è il procedimento con cui l'Amministrazione verifica le dichiarazioni e determina le maggiori imposte dovute, con sanzioni dal 25% fino al 120%. Conoscere le fasi del procedimento, i termini di decadenza e gli strumenti di difesa — dall'accertamento con adesione al ricorso — consente di scegliere la strategia più efficace per tutelare la propria posizione.

In particolare, l'Agenzia delle Entrate verifica la correttezza delle dichiarazioni e, riscontrate irregolarità, determina le maggiori imposte dovute insieme a sanzioni e interessi. Il quadro normativo si fonda sul D.P.R. 600/1973 per le imposte dirette e sul D.P.R. 633/1972 per l'IVA. Lo Statuto del contribuente ne presidia le garanzie procedurali.

Il procedimento tributario si articola in tre livelli progressivi di verifica: controlli automatizzati, controlli formali e controllo sostanziale, quest'ultimo il più incisivo perché esamina nel merito la posizione fiscale attraverso banche dati, indagini bancarie e verifiche sul campo. Il D.Lgs. 219/2023 ha introdotto l'obbligo di contraddittorio preventivo: l'ufficio deve notificare uno schema d'atto e concedere 60 giorni per le controdeduzioni prima di emettere l'avviso definitivo.

L'avviso di accertamento deve contenere la motivazione della pretesa, l'imponibile accertato, le aliquote, le sanzioni e la sottoscrizione del funzionario competente. La mancanza di elementi essenziali può determinare la nullità dell'atto. La notifica avviso avviene via PEC per imprese e professionisti, oppure tramite raccomandata. Dal perfezionamento della notifica decorrono i 60 giorni per reagire.

I termini di decadenza sono tassativi: entro il 31 dicembre del quinto anno successivo a quello di presentazione della dichiarazione, o entro il 31 dicembre del settimo anno successivo in caso di omessa dichiarazione. Il raddoppio dei termini per reati tributari è stato abrogato per i periodi d'imposta dal 2016 in poi (rimane in vigore solo per le attività detenute in Paesi a fiscalità privilegiata). La sospensione COVID ha prorogato di 85 giorni i termini pendenti.

L'ordinamento prevede diverse tipologie di accertamento: accertamento analitico (rettifica di singole voci su base documentale), accertamento fiscale induttivo (ricostruzione integrale del reddito tramite presunzioni), accertamento sintetico (basato su indici di spesa e redditometro), accertamento analitico-induttivo, accertamento parziale, accertamento integrativo e accertamento d'ufficio per le dichiarazioni omesse.

Le verifiche dell'Amministrazione si avvalgono di ampi poteri istruttori: accesso, ispezione e verifica presso i locali del contribuente, indagini bancarie, controlli incrociati e riscontri tramite fatturazione elettronica. Il processo verbale constatazione chiude l'istruttoria sul campo.

Le sanzioni amministrative variano dal 25% per omesso versamento fino al 120% per omessa dichiarazione, cui si sommano gli interessi moratori. Il costo complessivo dell'accertamento è dato dalla somma di imposta, sanzioni e interessi.

Alla ricezione dell'atto, il contribuente dispone di 60 giorni per scegliere: il ricorso alla Corte di Giustizia Tributaria, l'accertamento con adesione (che riduce le sanzioni a un terzo e sospende il termine per il ricorso di 90 giorni), l'acquiescenza accertamento (riduzione sanzioni a un terzo), l'autotutela amministrativa o la conciliazione giudiziale. La rateizzazione pagamento consente fino a 8 rate trimestrali, elevate a 16 per importi superiori a 50.000 euro. Se il contribuente non agisce entro i termini, l'atto diventa definitivo e la riscossione coattiva procede con pignoramenti, fermi e ipoteche.

L'accertamento può coinvolgere anche l'amministratore di fatto, quando la società è utilizzata come mero schermo. La responsabilità solidale si estende a soci, eredi e liquidatori nei casi previsti dalla legge. Il termine presentazione ricorso di 60 giorni rappresenta il perimetro entro il quale tutte le opzioni di difesa restano aperte: decorso senza azione, la posizione si cristallizza in modo irreversibile.