In Breve

Obbligo, Schema di Atto e Scadenze del Contraddittorio Preventivo

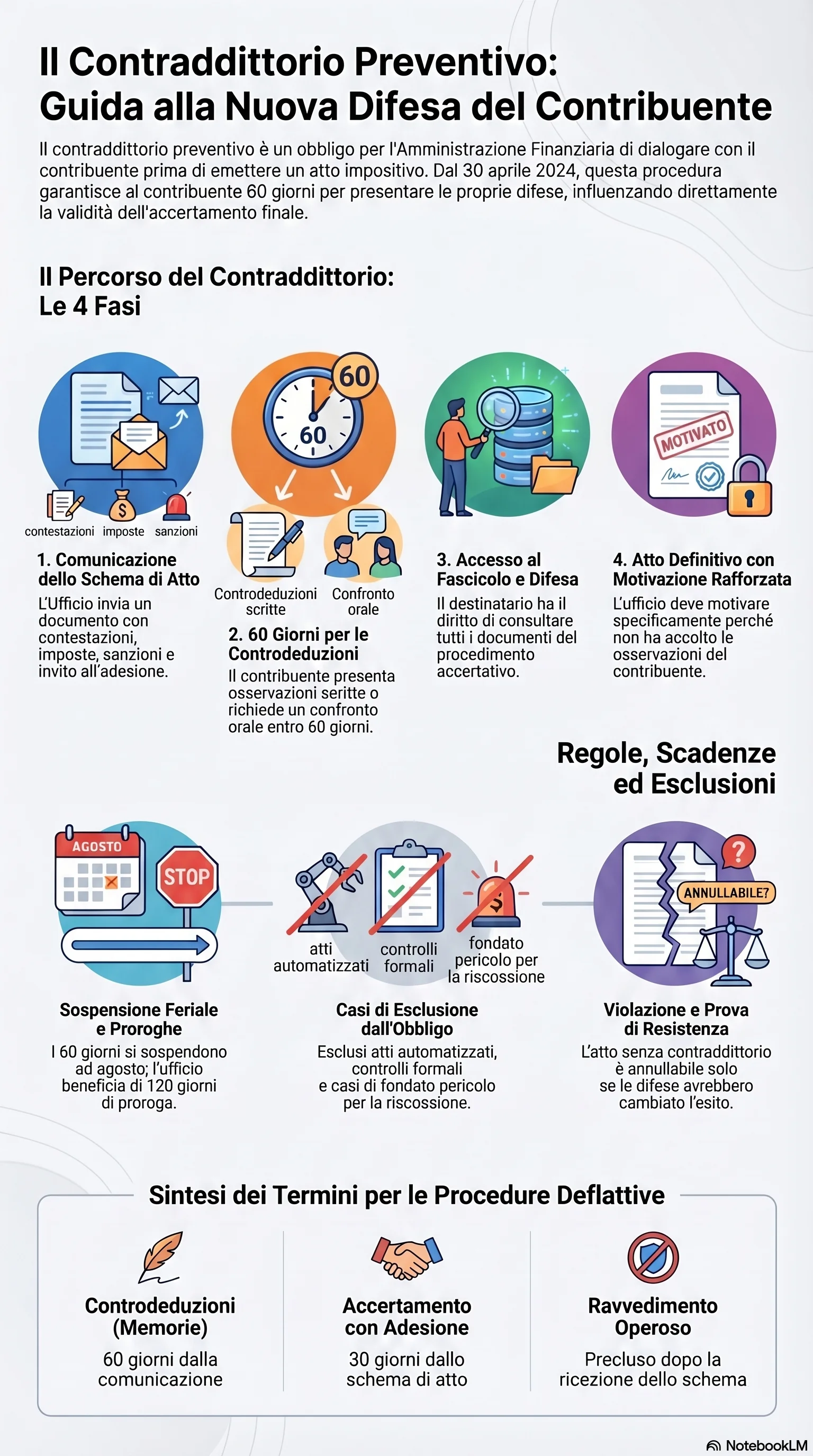

Se hai ricevuto uno schema di atto dall'Agenzia delle Entrate, hai 60 giorni per presentare le tue difese prima che l'accertamento diventi definitivo. Il contraddittorio preventivo, obbligatorio dal 30 aprile 2024, impone all'Amministrazione di ascoltare le ragioni del contribuente prima di emettere qualsiasi atto impositivo impugnabile. Non rispondere entro i termini significa rinunciare alla possibilità di incidere sulla motivazione dell'atto e ridurre lo spazio di difesa nelle fasi successive.

Il contraddittorio preventivo è l'obbligo imposto all'Amministrazione finanziaria di comunicare al contribuente uno schema di atto prima di emettere un provvedimento impositivo. Introdotto nell'ambito della riforma dello statuto del contribuente, si applica agli atti emessi dal 30 aprile 2024 e riguarda sia i tributi erariali sia i tributi locali, superando la vecchia distinzione tra tributi armonizzati e non armonizzati.

La procedura si articola in quattro fasi: comunicazione dello schema di atto, presentazione delle controdeduzioni entro un termine di 60 giorni, accesso al fascicolo su richiesta, emissione dell'atto definitivo con motivazione rafforzata. La sospensione feriale dal 1° al 31 agosto si applica al termine per le osservazioni secondo la prassi dell'Agenzia delle Entrate. Se il termine di decadenza dell'accertamento cade durante il contraddittorio o entro 120 giorni dalla sua conclusione, l'ufficio dispone di una proroga 120 giorni. Lo schema di atto non preclude il ravvedimento operoso, il quale rimane possibile fino alla notifica dell'atto definitivo, beneficiando di specifiche riduzioni sanzionatorie introdotte dal D.Lgs. 87/2024.

Non tutti gli atti richiedono il contraddittorio endoprocedimentale. Gli atti esclusi comprendono quelli automatizzati, sostanzialmente automatizzati, di pronta liquidazione e di controllo formale, come definiti dal decreto MEF 24.4.2024. L'ufficio può inoltre procedere senza contraddittorio in caso di fondato pericolo per la riscossione, purché la motivazione sia specifica.

La violazione dell'obbligo non comporta la nullità ma l'annullabilità dell'atto. Con il nuovo art. 6-bis L. 212/2000, tale conseguenza opera direttamente, senza necessità di superare la prova di resistenza, requisito che la giurisprudenza richiedeva nel regime previgente (Cass. SS.UU. n. 21271/2025, relativa ai casi ante-riforma). Il vizio non è rilevabile d'ufficio dal giudice e non può essere sollevato per la prima volta in appello.

L'obbligo contraddittorio si estende ai tributi locali in virtù dello statuto del contribuente. L'IFEL ha predisposto uno schema di regolamento per gli enti locali. Lo schema di atto contiene già l'invito all'accertamento con adesione: il contribuente può presentare istanza entro 30 giorni dallo schema o entro 15 giorni dall'avviso di accertamento notificato.

Il contraddittorio rappresenta il punto di snodo tra difesa preventiva e contenzioso. La tempestività e la qualità delle controdeduzioni condizionano la motivazione dell'atto finale e le possibilità di difesa nelle fasi successive davanti alla giurisdizione tributaria.