In Breve

Dall'Istanza all'Annullamento: Tempi, Procedura e Rimedi

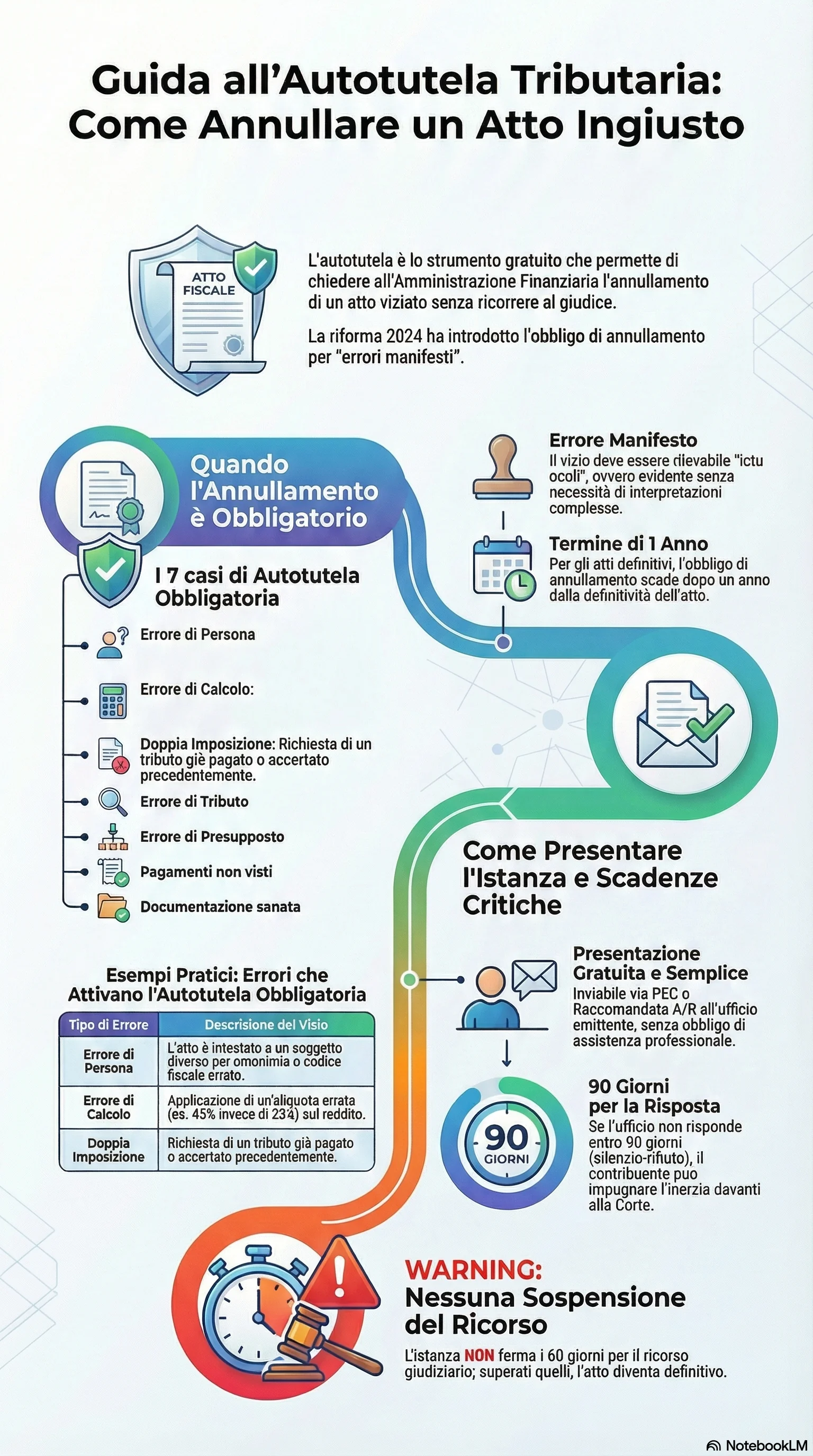

Se hai ricevuto un accertamento, una cartella o un avviso di pagamento che ritieni sbagliato, esiste uno strumento che ti consente di chiederne l'annullamento direttamente all'ufficio che lo ha emesso, senza rivolgerti al giudice. L'istanza di autotutela è gratuita, esente da bollo e non richiede l'assistenza di un professionista. Dal 2024, la riforma dello Statuto del contribuente ha rafforzato questo strumento: in sette casi di errore manifesto, l'Amministrazione è obbligata ad annullare l'atto entro 90 giorni.

L'autotutela tributaria è il potere dell'Amministrazione finanziaria di annullare i propri atti viziati senza passare dal giudice. Dal 18 gennaio 2024, il D.Lgs. 219/2023 distingue due forme: l'autotutela obbligatoria, che impone l'annullamento in sette casi tassativi di errore manifesto, e l'autotutela facoltativa, che resta affidata alla discrezionalità dell'ufficio. L'Autotutela Amministrativa generale, disciplinata dalla L. 241/1990, segue principi analoghi ma ha carattere prevalentemente discrezionale.

I sette casi di autotutela obbligatoria comprendono l'errore di persona, di calcolo, sull'individuazione del tributo, l'errore materiale del contribuente facilmente riconoscibile, sul presupposto d'imposta, la mancata considerazione di pagamenti e la mancanza di documentazione successivamente sanata. Se il vizio è manifesto, l'ufficio non ha margini di valutazione: l'annullamento è dovuto.

La richiesta di autotutela si presenta in carta libera o su modello istanza predisposto dall'ente, indirizzata all'ufficio che ha emanato l'atto: l'Agenzia delle Entrate per i tributi erariali, il Servizio Tributi del Comune per IMU e TARI, la Regione per il bollo auto. L'istanza si trasmette via PEC, raccomandata A/R o consegna diretta. Per l'INPS, la procedura è telematica e prevede un provvedimento espresso obbligatorio entro 60 giorni.

L'Amministrazione ha 90 giorni per rispondere. Se non si pronuncia sull'autotutela obbligatoria, il contribuente può impugnare il silenzio-rifiuto davanti alla Corte di Giustizia tributaria. Il diniego espresso è impugnabile entro 60 giorni dalla notifica. Per l'autotutela facoltativa, l'inerzia dell'ufficio non è impugnabile. Il termine annuale dalla definitività dell'atto limita l'obbligo di annullamento per gli atti non impugnati.

L'annullamento in autotutela totale elimina l'atto e tutti gli atti consequenziali — cartelle, iscrizioni a ruolo, ingiunzioni — con diritto al rimborso delle somme già versate. L'annullamento parziale ridetermina la pretesa e può consentire la riduzione delle sanzioni a un terzo. L'Amministrazione è però legittimata anche all'autotutela sostitutiva: può sostituire l'atto viziato con uno più gravoso, purché entro i termini di decadenza.

L'istanza di autotutela non sospende né interrompe il termine di 60 giorni per il ricorso alla CGT. Chi presenta istanza senza proporre ricorso entro la scadenza rischia la definitività dell'atto. L'autotutela va quindi coordinata con gli altri strumenti di difesa — accertamento fiscale con adesione, acquiescenza, ricorso — e con i relativi termini processuali.