Come si Svolge il Ricorso Tributario: le Fasi del Giudizio

Il ricorso tributario funziona come un procedimento prevalentemente documentale articolato in fasi successive: redazione del ricorso, notifica all'ente, costituzione in giudizio tramite deposito telematico, controdeduzioni dell'ufficio, scambio di memorie difensive, udienza e sentenza. Le fasi del ricorso tributario sono scandite da termini perentori il cui mancato rispetto può determinare l'inammissibilità del ricorso.

La proposizione del ricorso tributario segue una sequenza procedurale definita dal D.Lgs. 546/1992. Il ricorso tributario alla Corte di Giustizia Tributaria si apre con la redazione dell'atto, che deve contenere tutti gli elementi prescritti dall'art. 18: il contenuto del ricorso comprende l'indicazione della CGT, i dati del ricorrente, l'atto impugnato, i motivi del ricorso e il petitum. Il contenuto del ricorso con tutti gli elementi obbligatori e le conseguenze della loro omissione sono approfonditi nella pagina sul contenuto del ricorso.

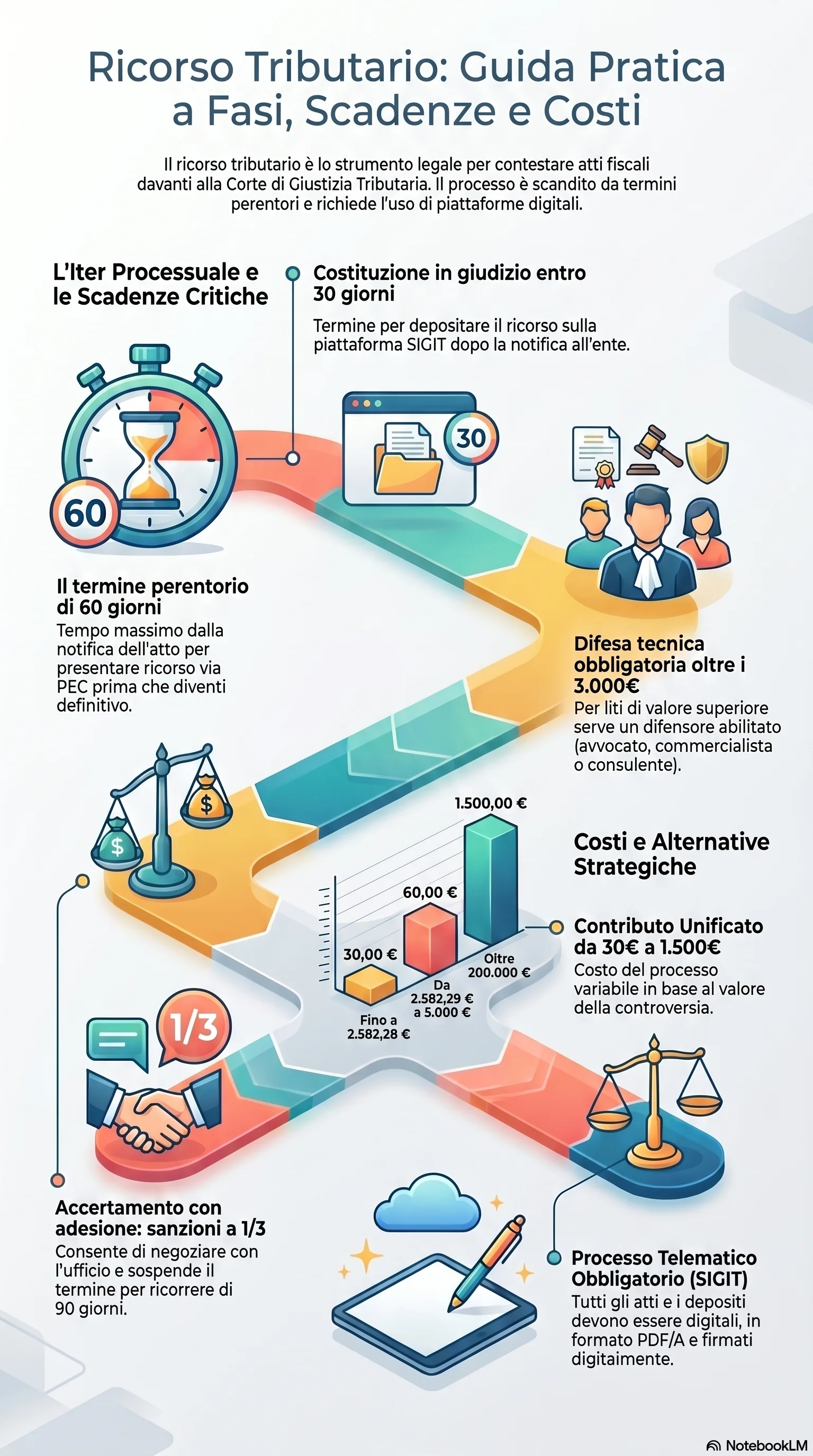

La notifica del ricorso tributario avviene via PEC entro 60 giorni dalla notifica dell'atto impugnato (art. 21, D.Lgs. 546/1992). I termini del ricorso tributario hanno natura perentoria: il superamento comporta l'inammissibilità del ricorso, rilevabile d'ufficio in ogni stato e grado del giudizio. L'istanza di accertamento con adesione sospende il termine per 90 giorni.

La sospensione feriale dei termini opera dal 1° al 31 agosto, aggiungendo 31 giorni al termine ordinario. Una notifica PEC inviata dopo le ore 21 produce effetto alle ore 7 del giorno successivo. I termini e le cause di sospensione sono trattati in dettaglio nella guida sui termini ricorso 60 giorni.

Dopo la notifica del ricorso tributario, il ricorrente ha 30 giorni per la costituzione in giudizio, depositando il fascicolo sul portale SIGIT con ricorso, ricevute PEC della notifica, procura alle liti e attestazione del contributo unificato tributario. Si tratta di un termine perentorio: la mancata costituzione in giudizio nei termini rende il ricorso inammissibile e non è sanabile dalla costituzione della controparte. La notifica del ricorso determina la litispendenza, cioè l'esistenza del processo; la costituzione ne condiziona la prosecuzione.

L'ente resistente si costituisce entro 60 giorni depositando le controdeduzioni dell'ufficio. Questo termine ha natura ordinatoria: il deposito tardivo non comporta decadenza ma può precludere la proposizione di eccezioni non rilevabili d'ufficio.

Segue lo scambio di memorie difensive secondo cadenze precise: le parti depositano i documenti entro venti giorni liberi prima della data di trattazione, le memorie illustrative entro dieci giorni liberi prima della stessa data (art. 32, D.Lgs. 546/1992), mentre brevi repliche scritte sono ammesse fino a cinque giorni liberi prima della data della camera di consiglio, e solo nel caso di trattazione in camera di consiglio (art. 32, D.Lgs. 546/1992).

L'udienza pubblica tributaria si svolge davanti al collegio giudicante — in composizione collegiale o monocratica a seconda del valore della lite, nei limiti fissati dall'art. 4-bis D.Lgs. 546/1992 — o in camera di consiglio. Ai sensi dell'art. 34-bis D.Lgs. 546/1992 (D.Lgs. 220/2023), l'udienza da remoto è possibile su richiesta di parte, da presentare nel ricorso, nel primo atto difensivo o con apposita istanza notificata entro 10 giorni liberi prima dell'udienza, indipendentemente dalla composizione monocratica o collegiale. Le modalità di trattazione e discussione, compresa l'udienza pubblica tributaria, sono approfondite nella pagina sulla discussione in udienza. Il dispositivo della sentenza è comunicato entro 7 giorni perentori dalla deliberazione; la sentenza integrale è depositata in segreteria entro 30 giorni (termine ordinatorio), e comunicata alle parti via PEC.

La decadenza del termine per il ricorso comporta la definitività dell'atto impugnato: il provvedimento diventa immodificabile e l'eventuale pretesa fiscale non è più contestabile con il ricorso alla commissione tributaria. I termini del ricorso tributario sono soggetti a due sole cause di sospensione: la sospensione feriale dei termini e la sospensione per istanza di adesione. La sospensione feriale dei termini si applica anche al termine per la costituzione in giudizio e per il deposito delle memorie difensive.

L'inammissibilità del ricorso per decadenza del termine del ricorso non è superabile neppure in presenza di motivi fondati nel merito.