In Breve

Reclamo-Mediazione Tributaria — Termini, Soglie e Regime Dopo l'Abrogazione

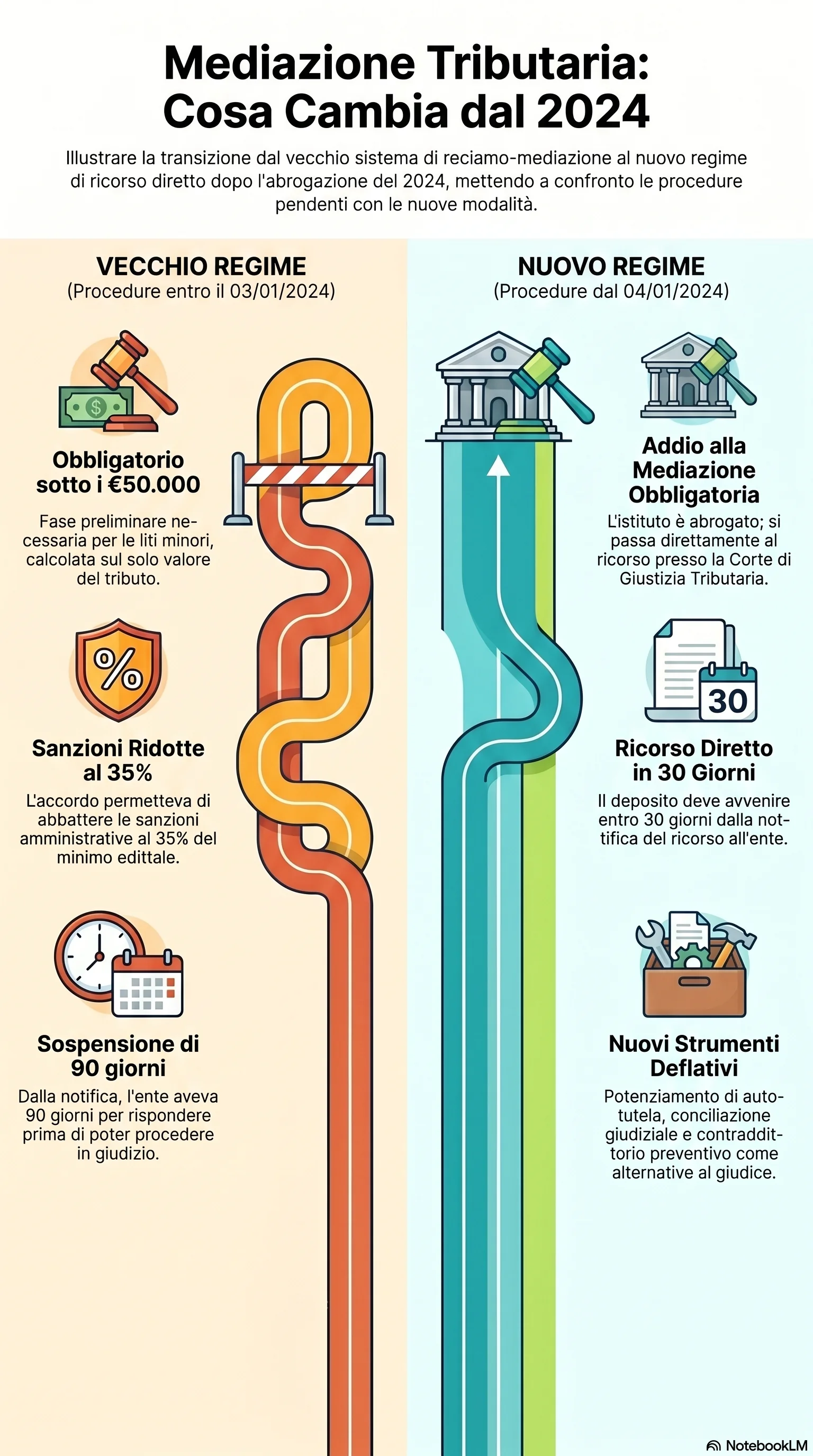

Se hai ricevuto un avviso di accertamento o una cartella di pagamento e il valore della contestazione non supera €50.000, potresti avere accesso a uno strumento che riduce le sanzioni al 35% del minimo. Il reclamo-mediazione tributaria ha rappresentato per oltre un decennio la via obbligatoria per risolvere le controversie fiscali minori senza passare dal giudice. Dal 4 gennaio 2024 l'istituto è stato abrogato, ma le procedure pendenti restano valide e nuovi strumenti compensativi — autotutela potenziata, contraddittorio preventivo, conciliazione giudiziale — offrono percorsi alternativi con vantaggi concreti.

Il reclamo mediazione tributaria è l'istituto che ha imposto una fase pregiurisdizionale obbligatoria nelle controversie tributarie fino a €50.000. Disciplinato dall'art. 17-bis del D.Lgs. 546/1992, richiedeva al contribuente di notificare un ricorso-reclamo entro 60 giorni dalla notifica dell'atto. Da quel momento si apriva una finestra di 90 giorni per raggiungere un accordo con riduzione sanzioni 35 percento del minimo edittale.

Lo strumento deflativo reclamo è stato introdotto nel 2012 dal D.L. 98/2011 per ridurre il carico delle Commissioni Tributarie Provinciali. Dal 2016, con il D.Lgs. 156/2015, l'obbligo si è esteso a tutti gli enti impositori: Agenzia delle Entrate, enti locali, Dogane e concessionari della riscossione. L'istituto si distingue dall'autotutela tributaria, che è facoltativa e senza limiti di valore, e dalla conciliazione giudiziale, che opera solo a giudizio instaurato.

La procedura reclamo mediazione si applicava a tutti gli atti impugnabili elencati dall'art. 19 del D.Lgs. 546/1992, purché il valore della lite non superasse €50.000. Il calcolo considera solo il tributo contestato, al netto di interessi e sanzioni. Restavano escluse le controversie di valore indeterminabile e quelle per il recupero di aiuti di Stato. Per le controversie sopra €3.000, l'assistenza di un difensore abilitato era obbligatoria.

L'istanza andava notificata entro 60 giorni dalla notifica dell'atto, tramite PEC, raccomandata o consegna diretta. L'ente disponeva di 90 giorni per esaminare il reclamo. Durante questo periodo la riscossione era automaticamente sospesa. Se l'ente non rispondeva entro il termine, il silenzio equivaleva a rigetto e il reclamo produceva effetti di ricorso. Il contribuente doveva poi depositare il ricorso in Corte di Giustizia Tributaria entro 30 giorni.

In caso di accordo, il contribuente versava le somme concordate entro 20 giorni dalla sottoscrizione. La rateizzazione consentiva fino a 8 rate trimestrali. Il principale vantaggio economico era la riduzione delle sanzioni al 35% del minimo, con azzeramento di sanzioni e interessi sui contributi previdenziali collegati. Il mancato pagamento della prima rata impediva il perfezionamento dell'accordo. La decadenza dalla rateizzazione comportava la perdita del beneficio del pagamento dilazionato, l'iscrizione a ruolo delle somme residue e l'applicazione della sanzione per omesso versamento del 45% (art. 13 D.Lgs. 471/1997, aumentata della metà ai sensi dell'art. 17-bis, co. 8, D.Lgs. 546/1992).

Il D.Lgs. 220/2023 ha abrogato la mediazione tributaria dal 4 gennaio 2024. I ricorsi notificati da quella data seguono il regime ordinario: deposito diretto in Corte di Giustizia Tributaria entro 30 giorni dalla notifica. Le procedure pendenti al 3 gennaio 2024 continuano con la vecchia disciplina. A compensazione, il legislatore ha potenziato l'autotutela tributaria, il contraddittorio preventivo generalizzato e la conciliazione giudiziale.

La scelta tra i diversi istituti deflativi del contenzioso dipende dal valore della controversia e dalla fondatezza della pretesa. Per i procedimenti ante-abrogazione, la mediazione con riduzione al 35% resta vantaggiosa rispetto al rischio di soccombenza. Per i procedimenti successivi, conciliazione giudiziale e autotutela potenziata offrono percorsi alternativi. I 60 giorni dalla notifica dell'atto definiscono il termine entro cui tutte le opzioni restano aperte.