La Difesa in Sede Giurisdizionale: Ricorso, Conciliazione e Sospensione

Quando gli strumenti stragiudiziali non consentono di difendersi da accertamento fiscale in modo soddisfacente, la difesa accertamento fiscale si sposta nella sede giurisdizionale. Il processo tributario offre alla difesa contribuente fiscale la possibilità di ottenere l'annullamento dell'atto o la sua riforma, con garanzie di terzietà e contraddittorio pieno.

Il ricorso alla CGT di primo grado (ex Commissione Tributaria Provinciale) rappresenta il cardine dell'impugnazione accertamento fiscale. L'elenco degli atti impugnabili tributario è contenuto nell'art. 19, D.Lgs. 546/1992, che include l'avviso di accertamento, la cartella di pagamento e il provvedimento di irrogazione sanzioni. La giurisprudenza ha esteso la possibilità di impugnazione atti tributari anche agli atti atipici che contengono una pretesa tributaria definita, riconoscendo al contribuente la facoltà — non l'onere — di contestarli. La mancata impugnazione di un atto atipico non determina la decadenza dal diritto di contestare il merito nell'atto tipico successivo (Cass. n. 21045/2007, Cass. n. 2616/2015).

Il deposito ricorso tributario avviene per via telematica e la costituzione in giudizio del contribuente deve avvenire entro 30 giorni dalla notifica del ricorso all'ente impositore. Per importi fino a €3.000, il contribuente può stare in giudizio personalmente; oltre tale soglia è necessaria l'assistenza di un difensore abilitato. Il ricorso accertamento fiscale è approfondito nella guida sul ricorso.

Il reclamo tributario, previsto dal vecchio art. 17-bis, è stato abrogato dal 4 gennaio 2024: il ricorso si propone direttamente alla CGT senza la fase preliminare del reclamo tributario.

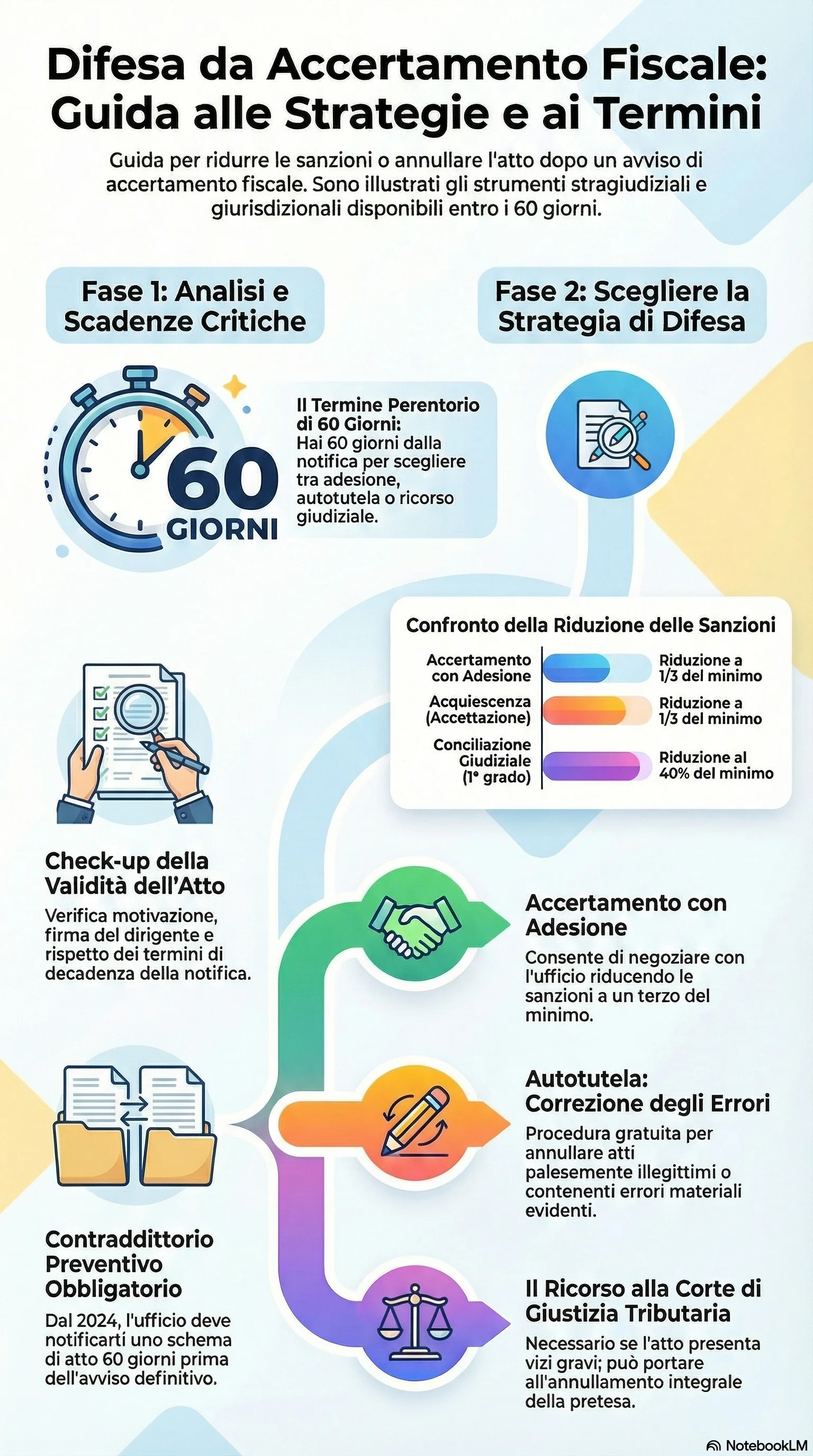

La conciliazione giudiziale (artt. 48 e 48-ter, D.Lgs. 546/1992) consente alle parti di raggiungere un accordo in corso di giudizio, con sanzioni ridotte nella misura prevista dalla legge, variabile a seconda del grado di giudizio. La rateizzazione è ammessa nei limiti e con le modalità stabiliti dalla norma, in base all'importo dovuto e indipendentemente dal grado di giudizio. La conciliazione giudiziale opera a giudizio già incardinato e può avvenire sia in udienza sia fuori udienza, anche prima che venga fissata la data di trattazione del ricorso.

La sospensione atto impugnato è lo strumento che consente al contribuente di bloccare l'esecuzione dell'atto contestato durante il giudizio. L'istanza sospensione esecutiva si presenta ai sensi dell'art. 47, D.Lgs. 546/1992, dimostrando il danno grave e irreparabile che deriverebbe dall'esecuzione. La sospensione atto impugnato può essere disposta dal collegio con udienza commissione tributaria entro 30 giorni o, in casi di urgenza eccezionale, dal presidente con decreto monocratico. L'istanza sospensione esecutiva è essenziale quando l'importo contestato è elevato e l'esecuzione comprometterebbe la situazione patrimoniale del contribuente. Peraltro, le osservazioni al PVC, già presentate in fase istruttoria, rappresentano il primo atto difensivo che precede il contenzioso. Per approfondimenti, si rimanda alla guida sulla sospensione dell'accertamento.

Il contraddittorio preventivo (art. 6-bis, L. 212/2000) è l'obbligo, introdotto dal 18 gennaio 2024, che impone all'Amministrazione di comunicare al contribuente lo schema di atto, assegnando un termine non inferiore a 60 giorni per presentare controdeduzioni. L'atto definitivo non può essere adottato prima della scadenza di tale termine, pena l'annullabilità. Il contraddittorio preventivo non si applica ai controlli automatizzati e alle comunicazioni ex art. 36-bis e 36-ter. Per la disciplina completa, esiste la guida dedicata al contraddittorio preventivo.

Il ricorso per saltum in Cassazione (art. 62, co. 3, D.Lgs. 546/1992) consente alle parti, di comune accordo, di impugnare la sentenza di primo grado direttamente davanti alla Corte di Cassazione, saltando l'appello. L'impugnazione accertamento fiscale prevede inoltre la possibilità di appello alla CGT di secondo grado entro 60 giorni dalla notifica della sentenza (per il calcolo completo dei termini, incluse sospensioni, si rinvia alla sezione dedicata), con udienza commissione tributaria e pieno contraddittorio processuale. Il deposito ricorso tributario e la costituzione in giudizio sono necessari anche in appello.

La tutela diritti contribuente in sede giurisdizionale comprende il diritto di difesa contribuente nel processo, il diritto alla prova e la facoltà di contestare accertamento fiscale davanti a un giudice terzo e imparziale. Gli strumenti difesa accertamento in sede giurisdizionale offrono dunque la prospettiva dell'annullamento integrale, che è l'alternativa alla definizione negoziata.