In Breve

Diritto di Osservazione, Termine e Implicazioni per l'Accertamento

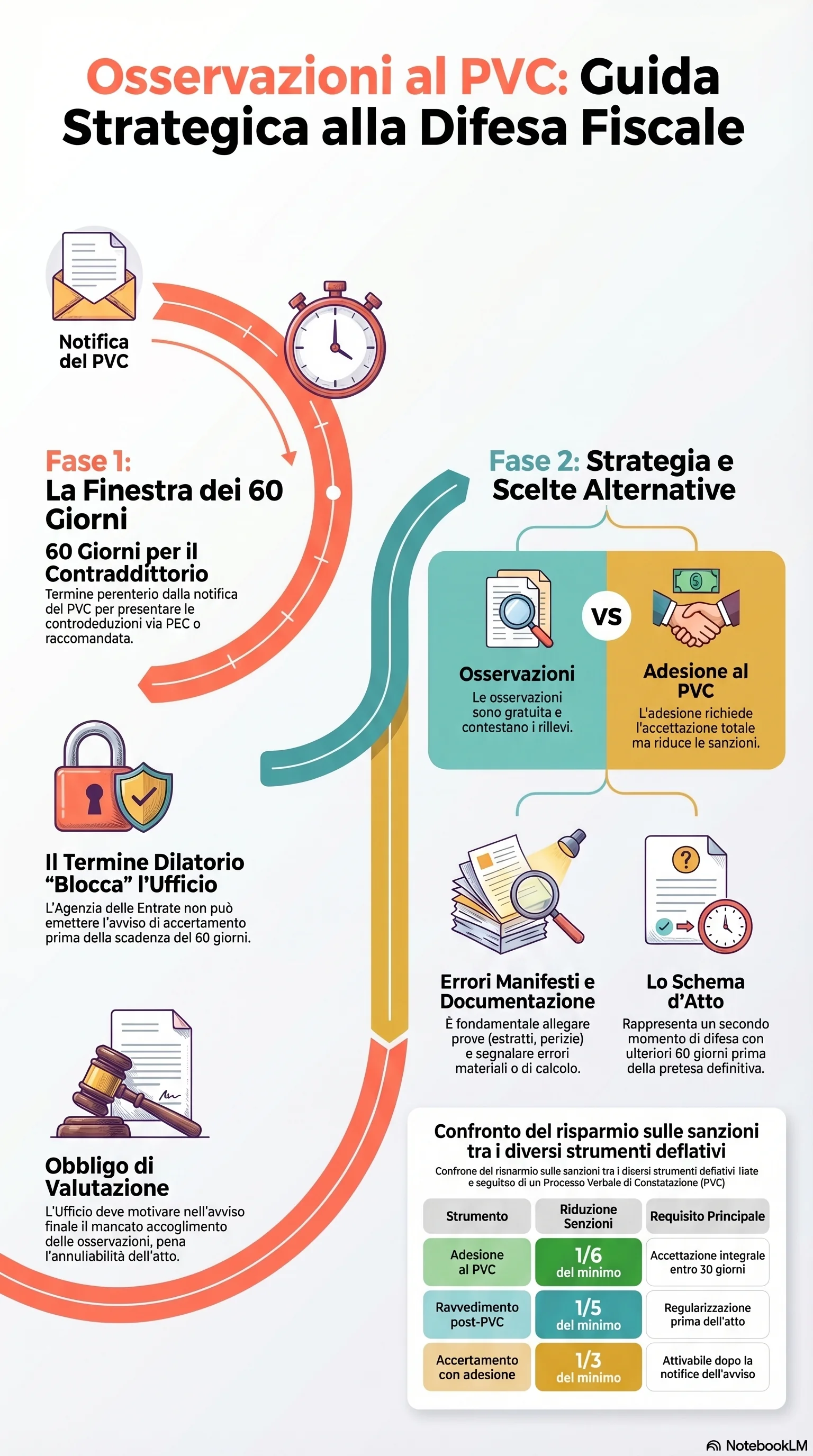

Se hai ricevuto un processo verbale di constatazione al termine di una verifica fiscale, puoi presentare osservazioni e richieste che l'ufficio è tenuto a valutare. Le osservazioni al PVC sono il primo strumento di difesa a tua disposizione: non richiedono alcun esborso e non precludono nessuna opzione successiva, dall'adesione al ricorso. Il termine di 60 giorni per le controdeduzioni si applica invece alla fase successiva dello schema d'atto, nell'ambito del contraddittorio preventivo.

Le osservazioni al PVC — dette anche controdeduzioni PVC o memorie difensive PVC — sono il documento con cui il contribuente contesta i rilievi del processo verbale di constatazione. Il diritto di presentarle è disciplinato dall'art. 12, comma 7, della L. 212/2000, che concede 60 giorni dalla consegna del PVC per comunicare osservazioni e richieste. L'art. 6-bis della medesima legge disciplina invece il contraddittorio preventivo sullo schema d'atto, fase distinta e successiva.

Il termine per presentare osservazioni allo schema d'atto (art. 6-bis L. 212/2000, istituto che ha sostituito le vecchie osservazioni al PVC ex art. 12, c. 7, abrogato dal D.Lgs. 219/2023) è di 60 giorni dalla comunicazione dello schema. I 60 giorni funzionano come termine dilatorio: l'Agenzia delle Entrate non può adottare l'atto prima della scadenza. Se il termine di decadenza dell'accertamento scade entro 120 giorni dalla scadenza del termine per il contraddittorio, la legge prevede che esso sia posticipato al 120° giorno successivo alla data di scadenza del termine di esercizio del contraddittorio.

Il contenuto delle osservazioni al processo verbale è libero. Le controdeduzioni al processo verbale devono contestare i singoli rilievi con argomentazioni giuridiche e fattuali. Si possono segnalare errori manifesti, cioè errori materiali e di calcolo. La documentazione allegata — prove contabili, perizie, estratti bancari — rafforza la posizione del contribuente. Le osservazioni si presentano via PEC, raccomandata A/R o deposito diretto presso l'ufficio.

L'Agenzia delle Entrate ha l'obbligo di valutare le osservazioni e motivare il mancato accoglimento nell'avviso. L'omessa valutazione osservazioni rende l'atto annullabile. In base all'art. 6-bis dello Statuto del Contribuente, la violazione del contraddittorio comporta l'annullabilità dell'atto per espressa previsione di legge, senza necessità di fornire la prova di resistenza. La violazione del contraddittorio è un motivo autonomo di ricorso davanti alla Corte di Giustizia Tributaria.

Le osservazioni si confrontano con altri strumenti disponibili dopo il PVC. L'adesione al PVC comporta la riduzione delle sanzioni a 1/6 del minimo entro 30 giorni, ma richiede l'accettazione integrale dei rilievi. Il ravvedimento operoso post-PVC riduce le sanzioni a 1/5 del minimo. L'accertamento con adesione, attivabile dopo la notifica dell'avviso, porta la riduzione a 1/3. Lo schema d'atto offre un secondo momento di contraddittorio con ulteriori 60 giorni per le controdeduzioni.

La scelta dello strumento dipende dalla fondatezza dei rilievi. Se la ricostruzione dell'ufficio poggia su presunzioni contestabili, le osservazioni offrono la sede per indebolire la pretesa senza costi e senza rinunciare ad alcuna opzione successiva. Se i rilievi si fondano su elementi difficilmente confutabili, l'adesione al PVC con riduzione a 1/6 è l'alternativa più efficiente. I 60 giorni dalla notifica fissano la finestra per le osservazioni, ma il ventaglio completo delle scelte si restringe già dopo 30 giorni, termine perentorio per aderire al PVC.